この度は、ありがとうございました。

ご丁寧な対応で、初めての相続でしたが何の心配もありませんでした。

特に、メールと郵便のやり取りでしたので、大変たすかりました。父は突然、亡くなりましたので、私自身が心身共に止んでいました。必要最低限の外出ですみました。費用においても、初めの見積りで項目ごとに設定明記されていたので、御社に決めることができました。

送付されたパンフレットもとても役に立ちました。

S様、どうもありがとうございました。

この度は、ありがとうございました。

ご丁寧な対応で、初めての相続でしたが何の心配もありませんでした。

特に、メールと郵便のやり取りでしたので、大変たすかりました。父は突然、亡くなりましたので、私自身が心身共に止んでいました。必要最低限の外出ですみました。費用においても、初めの見積りで項目ごとに設定明記されていたので、御社に決めることができました。

送付されたパンフレットもとても役に立ちました。

S様、どうもありがとうございました。

夫婦で母の介護をしています。

一時は老人ホームへの入居も検討しましたが、母がそれをとても嫌がり、認知症なども無いので、自宅で一人住まいをしていました。

しかし、85歳近くなってだんだん足腰が衰えてきて、日常生活に支障が出てきたので、私は思いきって会社を早期退職し、母を自宅に呼び寄せて妻とともに介護にあたってきました。

親子なのですからこれも当然とは思いますが、母に万一の際、私と妻の苦労は相続のときに考慮されるのでしょうか。

あなたご自身については、ご事情からすれば『寄与分』が認められる可能性があります。

『寄与分』がどれくらいかは相続人間で話し合って決めますが(遺産分割協議または調停)、話し合いがまとまらなければ家庭裁判所に決めてもらう(審判)ことができます。

なお、療養看護の寄与分を家庭裁判所が決める場合(審判)、金額は介護保険報酬等をもとに 、1日の金額に日数をかけて計算します。家庭裁判所の審判では寄与分は遺産全体の20%を上限の目安として運用しており、ご苦労からすれば少なく感じられるかもしれません。

(※寄与分について、民法に上限はありません。また、調停はあくまでも話し合いですから、やはり上限はありません。調停が不調で審判になると、審判上の運用では、一般的に寄与分は遺産全体の20%程度が上限の目安、ということです。)

また、奥様は相続人ではないので、寄与分は認められません。

幸いお母様はまだお元気なご様子ですので、機を見て遺言書を書いてもらえれば理想です。とはいえ「お金目当ての介護」と誤解されるのは避けたいところですから、お母様のお友達や福祉関係者など、どなたかお母様と親しい方から話を切りだしていただけるようにしたいところです。

相続は、相続開始時(被相続人が亡くなった時)に存在した被相続人の財産が対象になります。 そして、同一順位の相続人が2人以上いる場合には、その相続分は均等とするのが現在の法律の考え方です(均分相続)。

しかし、常に「相続分は均等です」という考え方を押し通すと、場合によっては不公平が生じる場合があります。この不公平を解消するための制度の一つが『寄与分』なのです。

寄与分とは、故人の財産の維持または増加に尽くした共同相続人(『寄与分権利者』といいます)に対し、法定相続分または指定相続分に一定の加算をすることで、 相続人間の不公平を解消する制度です(民法904条の2)。

(1)共同相続人であることが必要です。

したがって、内縁の妻や、子の妻(嫁)には寄与分はありません。ただし、子の妻(嫁)の寄与は、その配偶者である子の寄与として考慮はされます。

(2)故人の財産の維持または増加について特別の寄与をした者でなければなりません。

寄与分が認められるには、寄与は「特別の」ものである必要があります。

入院の世話をしたというような、夫婦・親子間の協力義務・扶養義務を果たしただけでは、それは「通常の」寄与でしかありません。

「特別の」寄与というためには、たとえば、介護によって施設の費用等の療養看護の費用を大幅に節約できたとか、家業を手伝って繁盛させたとか、誰が見ても経済的にプラスであったということが必要です。

逆にいえば、経済的にプラスであれば良いので、被相続人に多額の金銭的援助をしていれば寄与分が認められます (精神的サポートだけではなかなか寄与分は認められないのです)。ただし家事審判では、被相続人が所有していた株式や投資信託を相続人の一人が運用し、結果として遺産を増加させたようなケースでは、資産運用には常にリスクを伴いますので「特別の寄与」として評価してもらえることはありません。

寄与分がいくらなのか、はじめから具体的な金額が決まっているわけではありません。

共同相続人の協議で決めるか、あるいは家庭裁判所の「裁量」によって決められます。

法定相続分や特別受益などと違い、決める基準はグレーゾーンなのです。

(1)原則は協議で決める

特別の寄与があったのか無かったのか、あったとして寄与分はどのくらいであったのか、これは原則として共同相続人全員の協議で決めます。

このように協議で決める場合には、被相続人に対して特別の寄与をした相続人がいれば、普通は遺産分割協議の中で貢献度に応じて遺産を加減するでしょうから、厳格に「寄与分はいくら」と決めることは少ないです。

ただし、寄与分を主張するならば遺産分割が終わるまでに主張しておかなければならず、遺産分割協議終了後に寄与分の請求だけをすることはできません(寄与分は相続分を修正するための制度ですから)。

(2)家庭裁判所で決めてもらうことも

話し合いがまとまらなければ、家庭裁判所に寄与分を定める申立てをします。これは通常、遺産分割の申立てと並行して行い、家庭裁判所の審判で決まることになります。特別受益のケースと異なり寄与分は算定が難しいので、申立てなければ審理の対象になりません。

家庭裁判所は、寄与の時期、方法および程度、相続財産の額その他一切の事情を考慮して、「自由に」寄与分を決定します。

これは、たとえば家業を手伝った子の寄与額が仮に1,000万円であったとしても、裁判所は500万円と評価するかもしれない、ということを意味します。遺産総額が300万円であったとすれば、寄与分は100万円としか評価してもらえないかもしれないのです。

寄与分がこのように具体的な金額で示されることもあれば、「遺産総額の7%」という基準が示されることもあります。

介護による寄与分を家裁が算定する場合、介護保険報酬などを基準にして算出されます。

なお、調停が不調に終わって家庭裁判所が審判を下す場合、寄与分は遺産全体の20%をおおよその上限の目安として運用しています(※寄与分について、民法に上限はありません。また、調停はあくまでも話し合いですから、やはり上限はありません。20%というのはあくまでも審判上の目安です)。

また、『療養看護』についての寄与分を家庭裁判所に認めてもらうには、現実的には「要介護2以上であった故人を、最低1年間、自宅で自ら介護」していないと認めてもらえないというおおよその基準が存在します。

しかも故人の家で同居していた場合には、それは「利益」としてマイナス評価されてしまいます。

共同相続人の中に寄与分権利者がいる場合、次の方法で各相続人の相続分を求めます。

1.まず、遺産総額から寄与分額を引きます(遺贈がある場合は遺贈が優先。民法904の2 第3項)。

2.この金額に、法定相続分(または指定相続分)をかけます。

3.寄与分権利者については、2の金額に寄与分の額を加算します。

(例)遺産総額2,000万円、寄与分額200万円、寄与分権利者は子A

妻 (2,000万円-200万円) × 1/2 =900万円

子A (2,000万円-200万円) × 1/4 + 200万円 =650万円

子B (2,000万円-200万円) × 1/4 =450万円

2014.10.29、表現が不正確で誤解を招く部分があり、一部修正しました。

厂厂厂厂厂厂厂厂厂厂厂厂厂厂厂厂厂厂厂厂厂厂

厂厂厂厂

厂厂厂 ©司法書士法人ひびき@埼玉八潮三郷

厂厂

厂 無断転載禁止

父が亡くなりました。母と兄、それに私が相続人です。

父の遺産は総額で5,000万円ですが、それとは別に、被保険者=父、受取人=私となっている死亡保険が1,000万円ありました。私が病弱なので、父が特別に気をつかってくれたのだと思います。

死亡保険金は父の遺産ではないと聞いていたので、私が受け取る保険金とは別に、母の相続分は2,500万円、私たち兄弟の相続分は平等にそれぞれ1,250万円になるのだと考えていました。

ところが兄は、私は1,000万円の保険金を受け取っているのだからそれも含めて計算すると、母の相続分は3,000万円、兄の相続分は1,500万円、私の相続分は500万円(1,500万円から受け取り済みの保険金1,000万円を差し引いた残り)だと言います。

兄の考え方と私の考え方の、どちらが正しいのでしょうか?

過去の裁判例からすれば、あなたの考え方のように、受け取った死亡保険金は遺産に戻して計算しないというのが通例です。

ただし、遺産の中で死亡保険金の占める割合が高いなどの特段の事情がある場合には、お兄様の計算のように、死亡保険金を『特別受益』として相続財産に持ち戻すことがあります。

あなたの場合、遺産総額5,000万円に対し、死亡保険金が1,000万円であり、これは遺産総額の20%に相当しています。保険金額が遺産総額の50%を超えるとほぼ確実に特別受益として持ち戻しの対象になりますが、20%であれば「絶対ではないが、たぶん大丈夫」という水準です。

まずは、死亡保険金は特別受益にあたらないと主張してみてください。

法定相続分または指定相続分を絶対的なものとしてそのまま適用すると、共同相続人間に不公平が生ずる可能性があります。

たとえば、相続人のうちで被相続人から生前贈与や遺贈を受け取っている人がいるにもかかわらず、その人が遺産分割の際にも他の共同相続人と同様、均等に遺産の配分を受けることができるとしたら、「それはちょっとどうなのか」という意見が出てきてもおかしくありません。

そこで、生前贈与や遺贈によって財産を受け取った相続人がいる場合には、それは相続分を前渡しされたものとみなし、この贈与財産の『価額』を相続財産に加えたうえで遺産を分割することで、不公平感を解消します。これが『特別受益』という制度です(詳しくはQ066)。

ならば、死亡保険金についても『特別受益』といえるのではないか、という意見が昔からありました。

死亡保険金は相続財産ではないので遺産分割の対象にならない(Q012)としても、保険金が特別受益にあたるとするならば、自己の相続分を前取りしたのと同じことになり、遺産分割の際には実質的に自己の取り分が少なくなることになります。

反対に保険金が特別受益にあたらないとすれば、相続人間の不公平感が強くなります。

たとえば、自宅マンション1,000万円相当と預金1000万円とを持っている人が亡くなり、その相続人が長女と二女の2人だとします。

この人が何もせずに亡くなれば、当然、長女と二女はそれぞれ1,000万円相当の遺産を相続することになります。

そこで、「死亡保険金が特別受益にあたらない」とすれば、どうなるでしょうか?

この人が、1,000万円の預金全額を一時払い掛金として二女を受取人とする生命保険に入れば、二女は遺産分割によらずして1,000万円の保険金を手にしたうえ、さらに残りの相続財産である自宅マンションについても長女と均等の相続権があることになり、これではどうしても長女にとって不公平感が強いです。

そんなわけで、法律業界でもなかなか意見がまとまらなかったのです。

死亡保険金が特別受益として持ち戻しの対象になるかどうか、平成16年10月29日の最高裁判決が、次のような結論を出しました。

a)原則として生命保険金は特別受益の持ち戻しの対象とならない。

b)例外的に、保険金の額、この額の遺産の総額に対する比率、保険金受取人である相続人及び他の共同相続人と被相続人との関係、各相続人の生活実態等の諸般の事情を総合考慮して、保険金受取人である相続人とその他の共同相続人との間に生ずる不公平が民法903条の趣旨に照らし到底是認することができないほどに著しいものであると評価すべき特段の事情が存する場合には、同条の類推適用により、特別受益に準じて持戻しの対象となる。

この最高裁の判決では、原則として生命保険金が民法903条の特別受益の持ち戻しの対象にならないとしています。

なぜかというと、まず903条の条文からすれば、 死亡保険金は受取人固有の財産であって贈与や遺贈で受け取る財産ではないので、特別受益として同視するのは無理があります。また実質的にも、保険金額は払い込んだ保険料と等しいわけではなく、被保険者が生きていたら得られたであろう収入に見合うものでもありません。そのため、遺産として持ち戻す対象になりえないのです。

しかし、このままでは不公平感が解消できません。

そこで、相続人間の不公平を無視できないほどの「特段の事情」があれば、死亡保険金も特別受益として持ち戻しの対象になることになりました。

先の例でいわば、長女の不公平感を無視できないほどの「特段の事情」があるならば、遺産分割に際しては、すでに死亡保険金1,000万円を受け取っている二女はもはや取り分が無く、長女がマンションを相続することになります。

そこで、どのような場合が「特段の事情」にあたるかが焦点になります。

最高裁判決後の裁判所審判例をみると、まず保険金額と遺産総額の比率を基本として、これに同居の有無等の諸事情をあわせて考慮することによって、特別受益にあたるかあたらないかの判断をしているようです。

そして、情報を整理すると、保険金の額が(他の)遺産総額の45%~50%を超えると、特別受益として認定される可能性が非常に高いと言えそうです。

たとえば遺産の総額が5,000万円のときに、他に死亡保険金が2,500万円を超えて存在するならば、この死亡保険金はまず特別受益と認定されることになるでしょう。

しかし同じ2,500万円の死亡保険金でも、遺産総額が2億円もあるケースであれば、特別受益と認定される可能性はずっと低くなるでしょう(保険金の額が遺産総額の12.5%)。

上記の最高裁判決は、次のような事例でした。

不動産の評価額 1,149万円

不動産以外の遺産 約5,250万円

保険金総額 約792万円

・・・保険金総額は遺産総額の12%強

そしてこの場合、死亡保険金は特別受益とならないとされました。

反対に、死亡保険金が特別受益となり、持ち戻しの対象となるとされた事例には次のようなものがあります。

妻が取得する死亡保険金等の合計額が約5200万円とかなり高額で、相続開始時の遺産価額の61%を占め、被相続人と妻との婚姻期間が3年5ヶ月程度であった事例(平成18年3月27日名古屋高裁決定)

もっとも、常に保険金額と遺産総額との割合だけで決まるわけではありません。保険金を受け取った相続人が被相続人を献身的に介護していたような場合ならば、そうでない場合に比べると、多少なりとも高額の死亡保険金を受け取ったとしても不公平だとは言えないでしょう。裁判所ではこのあたりも判断材料にしています。

なお、生命保険金は遺留分算定の基礎にも含まれません(平成14年11月5日最高裁判決)。

厂厂厂厂厂厂厂厂厂厂厂厂厂厂厂厂厂厂厂厂厂厂

厂厂厂厂

厂厂厂 ©司法書士法人ひびき@埼玉八潮三郷

厂厂

厂 無断転載禁止

相続あんしん相談室(八潮・三郷相談室)のホームページをご覧いただきまして、まことにありがとうございます。

さて、消費税が本年4月から8%に増税され、2015年10月に10%への増税が予定されております。

当ホームページに表示しております報酬額につきましては、かねてより消費税も含めた「総額表示」でございましたが、2度にわたる報酬表示の変更は事務負担が大きいため、今後3月末日までに順次、「税抜き表示」に移行いたします。

おそれいりますが、ご理解を賜りますようお願い申し上げます。

私は、四人きょうだいの一番上です。

父は生前、一番下の子である三男を特にかわいがっており、他の子供たちには内緒でマンションまで贈与していたようです。三男以外の私たちきょうだいは、そのようなことは何もしてもらっていません。

それでも亡き父の相続にあたっては、私たちの相続分は均等なのでしょうか。

共同相続人の中で、被相続人から遺贈や生前贈与を受けて特別な利益を受けていた相続人がいる場合には、その受益分の『価値』を相続財産に戻した上で、それぞれの相続分を求めます。これが『特別受益』の制度です。具体的にどのように計算するかは、下記の【Reference】をごらんください。

ただし、亡くなったお父様が反対の意思表示(「生前贈与は考慮するな」という意思表示)をされている場合には、遺留分に反しない限り、生前贈与が相続財産に加えられることはありません。

相続は、相続開始時(被相続人が亡くなった時)に存在した被相続人の財産が対象になります。

そして、同一順位の相続人が2人以上いる場合には、その相続分は均等とするのが現在の法律の考え方です(均分相続)。

しかし、常に「相続分は均等です」という考え方を押し通すと、場合によっては不公平が生じる場合があります。この不公平を解消するための制度の一つが『特別受益』なのです。

『特別受益』とは、被相続人から遺贈を受けたり、財産の前渡しと見られるような生前贈与などを受けたりした相続人(”特別受益者”といいます)がいる場合に、そうでない相続人と公平になるように、法定相続分や指定相続分を調整する制度です(民法903条、904条)。

特別受益にあたるのは、以下のものです。

(1)遺贈

(2)婚姻や養子縁組のため、もしくは生計の資本としてなされた贈与

(2)のほうでは3つの例があげられていますが、不動産のようにある程度高額な財産の贈与であれば、原則として特別受益にあたると考えてよいでしょう。価値のある財産を贈与するということは、「遺産の前渡し」とも考えられるからです。

もちろん扶養の範囲に属するようなものは特別受益には含まれないのですが、生前贈与のうちどこまでが特別受益に含まれ、どこから特別受益に含まれないのか、厳密な線引きはありません。そのため、特別受益をどのように認定するかは、結局のところ相続人間の話し合い次第ということになります。どうしても白黒をはっきりつけたければ、裁判所で遺産分割審判を受けることになるでしょう。

問題になりやすいのは以下のような場合です。

(1)大学の授業料のような学資

通常は特別受益に当たらないと考えられています。学資負担は、被相続人の資産や社会的地位等から判断して扶養の範囲内と言えることが多いためです。扶養の範囲を超えるほどの学資負担であるならば、特別受益に認定される可能性はゼロではありませんが、きわめて低いでしょう。「私立に行った」「留学した」というようなことを、いちいち考慮していたらキリがないからです。

(2)挙式の費用

これも特別受益に当たらないと考えられています。結婚式の費用を親が出すということは、親の社会的な体面を保つという側面があるためです。「婚姻や養子縁組のための贈与」に含まれるのは、持参金や支度金、結婚支度の品などです。

(3)相続人の借金の尻拭い

親が子の借金を尻拭いしても特別受益に当たらないと考えられています。これは「生計の資本としての贈与」とは言えないからです。たしかにこれが「遺産の前渡し」であると考えるのは無理があるように思います。

【重要】特別受益となる贈与は、期間の制限がなく、何十年前の贈与でも対象になります。

この点は、相続税の課税対象となる財産に含まれる贈与財産が、相続発生前3年以内の贈与に限られることと大きく違います。混同している方が多いので特にご注意ください。

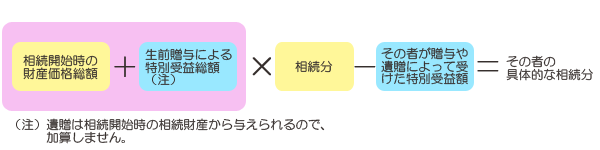

特別受益者がいる場合、具体的な相続分は次のように計算します。

つまり、特別受益者が生計の資本等として生前贈与で得た財産の価格を特別受益として相続財産に組み入れ(これを”特別受益額の持ち戻し”といいます。上図の紫色部分)、これをベースにして各相続人の具体的な相続分を算出します。

特別受益者の相続分は、その相続分から特別受益額を差し引いた残額となります。

持ち戻すのはあくまでも贈与を受けた「価額」であって、贈与された物そのものではないことに注意してください。たとえばマンションを特別受益として贈与されていたとすれば、相続財産に持ち戻すのはそのマンションそのものではなく、そのマンションの「価額」です。

もらいうけたマンションを返す必要はありませんし、他の相続人がその贈与を不公平だと思ったとしても、贈与自体を取り消させることは、原則としてはできません(贈与契約自体に無効事由・取消事由があれば別ですが)。

なお、計算の結果、特別受益者が相続分より多い贈与等を受けていた場合には、相続によって新たに取得する財産は無いことになりますが、逆に「もらいすぎ」の場合には、他の相続人の遺留分を侵害しない限り、返す必要はありません。

ご相談の事例で計算してみましょう。

父親の配偶者はすでに死亡していて、相続人は長男・長女・二男・三男の4人とします。

父親の相続財産価額が2,700万円、父が三男に与えたマンションの価額が1,300万とします。

マンションの価額を特別受益として持ち戻すと、遺産総額は4,000万円とみなすことができます。

法定相続分は子供たちの間では均等ですから、三男の具体的相続分は特別受益額を差し引くと

(2,700万円 + 1,300万円) × 1/4 – 1,300万円 = マイナス300万円

となります。

三男はすでに1,300万円相当のマンションを生前贈与されていますから、今回の相続にあたっては遺産の配分がないわけです。

300万円オーバーしていますが、これは他の相続人に返す必要はありません。

三男以外のきょうだいの相続分ですが、三男の具体的相続分はありませんので、2,700万円の相続財産を長男・長女・二男の3人で均等に分け、その具体的相続分は各900万円となります。

Q094をごらんください。

たとえば、故人が「三男に与えたマンションは、特別受益に算入しない」という遺言をのこしていれば、特別受益額の持ち戻し計算をする必要はありません。これを『持ち戻しの免除』といいます。

共同相続人間の公平よりも、被相続人の意思を尊重すべきとされているためです。

なお、持ち戻しの免除は、遺言でなされることが多いですが、その方式は問いません。

ただし、持ち戻しの免除によって遺留分を侵害された相続人は、特別受益者に対し減殺請求権を行使することができます。

厂厂厂厂厂厂厂厂厂厂厂厂厂厂厂厂厂厂厂厂厂厂

厂厂厂厂

厂厂厂 ©司法書士法人ひびき@埼玉八潮三郷

厂厂

厂 無断転載禁止

私は、長男ということもあって、父の葬儀に際し喪主を務め、初七日忌・四十九日の法要も執り行いました。

これらに要した費用は、相続税の計算にあたっては相続財産から控除できますか。

基本的な考え方としては、お葬式に関する費用は控除できますが、法要に関する費用は控除できません。

また、香典返しの費用は控除できません。

葬式費用は、被相続人の債務ではありません(ご参考 Q036 葬儀費用は誰が負担するのか)。そのため、相続費用が遺産分割の対象となることはなく、遺留分を計算するときに債務として控除することもできません。

しかし、相続税の計算ではお目こぼしがあります。葬式費用は人が亡くなった場合には必ず発生する費用ですので、相続人が葬式費用を負担する場合には、債務控除と同様に相続財産から控除できるようになっています(注)。

(注)適用対象者が制限納税義務者の場合は、葬式費用の控除は認められない(相続税法13条2項)。

葬式の方法は地域の慣習や宗教によって大きな違いがあり、どこまで葬式費用と認められて相続財産から控除の対象になるかという線引きは難しいものがあります。そこで、以下のような取り扱いがなされています。

(1) 葬式もしくは葬送に際し、又はこれらの前において、埋葬、火葬、納骨又は遺がい・遺骨の回送その他に要した費用(仮葬式と本葬式との両方を行うケースでは、その両方の費用)

(2) 葬式に際し、施与した金品で、被相続人の職業、財産その他の事情に照らして相当程度と認められるものに要した費用

(3) (1)又は(2)に掲げるもののほか、葬式の前後に生じた出費で通常葬式に伴うものと認められるもの(御布施や戒名料などを指します)

(4) 死体の捜索又は死体若しくは遺骨の運搬に要した費用

※これらを控除するためには領収書があることが望ましいのですが、御布施にように領収書を発行してもらえないものについては、誰にいくら渡したのかを記したメモを残しておけば大丈夫です。

(1) 香典返戻費用

(2) 墓碑及び墓地の買入費並びに墓地の借入料

(3) 法会(初七日忌や四十九日など)に要する費用

(4) 医学上又は裁判上の特別の処置に要した費用

なお、香典については課税されません。

(ご参考 Q035 お香典は遺産に含まれるの?)

債務控除の適用を受けることができるのは『相続人』と『包括受遺者』に限られています。 なぜなら、これらの人は相続分または包括遺贈の割合で被相続人の債務を負担することになるからです。

家庭裁判所で相続放棄の申述をした人や相続欠格者などは、はじめから相続人ではなかったという扱いになるので、被相続人の債務を承継することはなく、債務控除もありえません。

しかし、このような人たちも葬式費用を負担する可能性はあります。葬式費用は被相続人の債務ではないからです。

そこで、家庭裁判所で相続放棄の申述をした人等が葬儀費用を負担した場合には、その人が遺贈によって取得した財産があれば、その財産価額から債務控除することができます(相続税基本通達13-1)

厂厂厂厂厂厂厂厂厂厂厂厂厂厂厂厂厂厂厂厂厂厂

厂厂厂厂

厂厂厂 ©司法書士法人ひびき@埼玉八潮三郷

厂厂

厂 無断転載禁止

相続関係書類は非常に難しく、手続きがわかりません。

ひびき様には助かりました。

料金も公正で問題ありません。

やりとりもメイルでOKでしたので、非常にスムーズでした。

有難うございました。

A様、どうもありがとうございました。

亡くなった父が死亡した年の所得について、先日、準確定申告を済ませて所得税を納付しました。

現在、父の遺産について遺産分割協議の準備をしているのですが、どうやら相続税の申告が必要になりそうです。

準確定申告によって納めた所得税が、生前の父の収入に対して納めるべきものであるとすれば、納めた所得税額は相続税の課税対象から控除されるような気がするのですが、どうなのでしょうか。

そのとおりです。準確定申告によって納付した所得税額は、相続財産から控除できます。

1.原則

借入金や未払い金などのことを『債務』といいます。

日本の相続制度では、プラスの相続財産だけでなく、債務のようなマイナスの相続財産も相続人に承継されます(Q015)。

そうなると、相続税を計算するうえでも、その点を考慮しなければ釣り合わなくなります。

そこで、相続人等が相続や遺贈で取得した財産の価額から、負担する債務の額を控除することになっています。これが『債務控除』です。

一般的な相続の場合、相続財産から控除できる債務や葬式費用の範囲は下記の2つです(相続税法13条)。

(a)被相続人の債務で相続開始時において存在するもの(公租公課を含む。)

(b)被相続人の葬儀に係る費用

今回は(a)の相続債務について触れます。

ご参考:Q016 ローンなどの金銭債務は遺産分割協議で分けられる?

2.未納の税金(公租公課)

被相続人の死亡の時点で納めなければならないことが確定している税(公租公課)は、相続財産から控除されます。

さらに、被相続人の死亡後に相続人が納付したり徴収されたりすることとなった被相続人の公租公課も、控除対象になります(相続税法14条2項、相続税法施行令3条)。

そのため、今回のご質問のように、被相続人の死亡した年の所得について行う準確定申告によって納付する所得税は、相続税の債務控除の対象になります。

また、住民税や固定資産税・自動車税等は、1月1日時点(賦課期日という)での住民登録がある方や所有者を対象として課せられますので、納税義務者がその後に死亡して相続が発生した場合、その年の住民税等は、未納の公租公課として相続税の債務控除の対象になりますのでご注意ください。

3.金額がはっきりしない被相続人の債務は?

相続開始時において存在する被相続人の債務は控除できますが、それは確実と認められるものに限ります(相続税法14条1項)。

ただし、債務が確実かどうかについては、必ずしも書面の証拠は必要ありません。

また、債務の金額が確定していない場合には、相続開始当時の現況によって確実と認められる範囲の金額についてだけ控除することができます(相続税基本通達14-1)

4.連帯債務について

連帯債務とは、たとえば、1,000万円の連帯債務をAとBの2名が負っていたとします。

この場合、債権者はAにもBにも1,000万円全額を請求することができ、AまたはBのどちらかが1,000万円支払えば債務は消滅します。

ここでAが1,000万円支払った場合、AはBに一定の金額を支払うよう求めることができ、これを『負担部分』と言います。負担部分は、AとBの間で取り決めが無ければ平等の割合になりますので、AはBに対し「1,000万円払っておいたから、君の負担部分である500万円をよこしなさい」と言えるわけです(『求償』と言います)。

もしも相続財産に連帯債務がある場合、まずはこの『負担部分』が債務控除の対象になります。

1,000万円の連帯債務をAとBの2名が負っていて、Aが死亡した場合には、相続人はAの負担部分500万円を相続財産から控除することができます。

しかし、Bに資力が無く支払い不能の状態で、Bに求償しても支払いを受ける見込みがなく、Aが事実上Bの負担部分をも負担しなければならないと認められる場合に限っては、Bの負担部分500万円についても控除することができます。

なお、連帯『債務』と言葉は似ていますが、連帯『保証』の場合は保証債務ですので、次の第2の1の取り扱いになります。

1.保証債務

保証債務は、原則として控除できません。支払うことが確定していないからです。

ただし、主たる債務者が弁済不能であるために保証債務者が代わって債務を履行し、主たる債務者に求償しても返還を受ける見込みがない場合には、主たる債務者が弁済不能の部分の金額については控除することができます(同通達14-3)

ご参考:Q018 保証人の立場は相続されるのか(保証債務と相続)

2.消滅時効の完成した債務

相続開始時点(被相続人の死亡時点)で、すでに消滅時効の完成(時効期間経過)した債務は、控除できません(同通達14-4)。

消滅時効が「完成」した債務については、債務者が時効を「援用」することによって消滅させることができるためです(民法145条)。債務者が死亡していればその相続人が時効を 援用します。

3.非課税財産を取得するための借入金や未払い金について

被相続人が生前に墓碑を買い入れ、その代金が未払いであるような場合の未払い金債務や、被相続人が生前に墓地や仏壇・仏具を購入するため、金銭を借りた場合の借入金債務については、相続税の債務控除の対象にはなりません(相続税法13条3項、相続税基本通達13-6)。

墓碑や墓地、仏壇・仏具が非課税財産(Q053)として課税されないのに、それを購入するための借入金等が債務として控除されるのでは、おかしくなってしまうからです。

4.相続財産に関する費用

被相続人の死亡から、遺産分割協議等によって財産を引き継ぐ人が決まるまでの間、相続財産を維持・管理するにはさまざまな費用がかかります。たとえば、不動産なら固定資産税や火災保険料がかかります。

相続財産の維持・管理に関する費用は、法律上は遺産の中から支出することになっています(民法885条。ご参考 Q034 遺産の管理や清算のためにかかった諸費用はどうするか)。

しかし、この費用は、相続開始時に存在していた債務ではなく、相続が開始した後に発生するものです。そのため、相続財産の維持・管理に関する費用は、相続税の控除対象にはなりません(相続税基本通達13-2)。

遺言の執行に関する費用(民法1021条)についても同様に考えられます。

厂厂厂厂厂厂厂厂厂厂厂厂厂厂厂厂厂厂厂厂厂厂

厂厂厂厂

厂厂厂 ©司法書士法人ひびき@埼玉八潮三郷

厂厂

厂 無断転載禁止

夫が会社を退職するときに、退職金2,000万円のうち半分の1,000万円を一時金で受けとり、残りの半分の1,000万円を10年間の年金形式で受けとることにしていました。

夫はこの年金を5年間受けとりましたが、先日死亡しました。

残りの5年分の年金は遺族である私が受け取ることになりますが、これは相続税の対象になるのでしょうか。

なお、一時金は退職所得として、受け取り済みの年金は雑所得として、それぞれ申告済みです。

あなたが受け取ることになる退職年金は『契約に基づかない定期金に関する権利』であり、みなし相続財産として相続税の課税対象になります(相続税法3条1項6号)。

なお、今後あなたに支給される退職年金は、所得税が非課税になります(所得税法9条1項3号ロ、所得税基本通達9-2)。

企業年金制度のある会社では、退職金の一部を年金形式にして受け取ることができます(いわゆる『退職年金』)。

また、公務員の共済年金の職域部分は、現行では公的年金たる共済年金の一角として支給されていますが、今後は職域部分が廃止され『年金払い退職給付』への移行が予定されており、こちらは退職金の一部を年金形式で受け取るという点で企業年金と似た制度になっていくようです。

さて、このような退職年金を受け取っている人が亡くなった場合、遺族(継続受取人)がこれを引き継ぐことになります。

退職年金を受給する権利は財産的価値がありますから、みなし相続財産として相続税の課税対象になるのです。

退職年金を受けている人が死亡したら、故人の相続人等が退職年金を継続して受けることとなり、その年金を受給する権利は、その継続受取人となった遺族が相続又は遺贈により取得したものとみなされます(相続税基本通達3-29、相続税法3条1項6号『契約に基づかない定期金に関する権利』)。

そして、この退職年金を受給する権利は、『定期金に関する権利』として評価します。

具体的には、その評価方法はQ060 定期金に関する権利の評価方法となります。今回のご相談では有期定期金として評価することになります。

このようにして定期金として評価した額と、その他の相続財産の価額を合算した結果、相続税の基礎控除を上回る場合には相続税申告が必要になります。

なお、死亡退職金にある「500万円×法定相続人」の非課税枠は適用されませんのでご注意ください。

なお、遺族に支給される退職年金は、雑所得とならず、所得税が非課税になります(所得税法9条1項3号ロ、所得税基本通達9-2)。

厂厂厂厂厂厂厂厂厂厂厂厂厂厂厂厂厂厂厂厂厂厂

厂厂厂厂

厂厂厂 ©司法書士法人ひびき@埼玉八潮三郷

厂厂

厂 無断転載禁止

![]()

私は司法書士さんというのは、頭の堅い方ばかりと思っていましたが、雑談して見たら、楽しく話せた事にビックリしました。司法書士さんて、いつも六法全書や気難しい本ばかり読んでいるイメージでしたが、自分の中ですごく良いイメージになりました。ありがとうございました。

M様、どうもありがとうございました。