【Question】

私は、四人きょうだいの一番上です。

父は生前、一番下の子である三男を特にかわいがっており、他の子供たちには内緒でマンションまで贈与していたようです。三男以外の私たちきょうだいは、そのようなことは何もしてもらっていません。

それでも亡き父の相続にあたっては、私たちの相続分は均等なのでしょうか。

【Answer】

共同相続人の中で、被相続人から遺贈や生前贈与を受けて特別な利益を受けていた相続人がいる場合には、その受益分の『価値』を相続財産に戻した上で、それぞれの相続分を求めます。これが『特別受益』の制度です。具体的にどのように計算するかは、下記の【Reference】をごらんください。

ただし、亡くなったお父様が反対の意思表示(「生前贈与は考慮するな」という意思表示)をされている場合には、遺留分に反しない限り、生前贈与が相続財産に加えられることはありません。

【Reference】

特別受益とは

相続は、相続開始時(被相続人が亡くなった時)に存在した被相続人の財産が対象になります。

そして、同一順位の相続人が2人以上いる場合には、その相続分は均等とするのが現在の法律の考え方です(均分相続)。

しかし、常に「相続分は均等です」という考え方を押し通すと、場合によっては不公平が生じる場合があります。この不公平を解消するための制度の一つが『特別受益』なのです。

『特別受益』とは、被相続人から遺贈を受けたり、財産の前渡しと見られるような生前贈与などを受けたりした相続人(”特別受益者”といいます)がいる場合に、そうでない相続人と公平になるように、法定相続分や指定相続分を調整する制度です(民法903条、904条)。

どのようなものが特別受益にあたるの?

特別受益にあたるのは、以下のものです。

(1)遺贈

(2)婚姻や養子縁組のため、もしくは生計の資本としてなされた贈与

(2)のほうでは3つの例があげられていますが、不動産のようにある程度高額な財産の贈与であれば、原則として特別受益にあたると考えてよいでしょう。価値のある財産を贈与するということは、「遺産の前渡し」とも考えられるからです。

もちろん扶養の範囲に属するようなものは特別受益には含まれないのですが、生前贈与のうちどこまでが特別受益に含まれ、どこから特別受益に含まれないのか、厳密な線引きはありません。そのため、特別受益をどのように認定するかは、結局のところ相続人間の話し合い次第ということになります。どうしても白黒をはっきりつけたければ、裁判所で遺産分割審判を受けることになるでしょう。

問題になりやすいのは以下のような場合です。

(1)大学の授業料のような学資

通常は特別受益に当たらないと考えられています。学資負担は、被相続人の資産や社会的地位等から判断して扶養の範囲内と言えることが多いためです。扶養の範囲を超えるほどの学資負担であるならば、特別受益に認定される可能性はゼロではありませんが、きわめて低いでしょう。「私立に行った」「留学した」というようなことを、いちいち考慮していたらキリがないからです。

(2)挙式の費用

これも特別受益に当たらないと考えられています。結婚式の費用を親が出すということは、親の社会的な体面を保つという側面があるためです。「婚姻や養子縁組のための贈与」に含まれるのは、持参金や支度金、結婚支度の品などです。

(3)相続人の借金の尻拭い

親が子の借金を尻拭いしても特別受益に当たらないと考えられています。これは「生計の資本としての贈与」とは言えないからです。たしかにこれが「遺産の前渡し」であると考えるのは無理があるように思います。

【重要】特別受益となる贈与は、期間の制限がなく、何十年前の贈与でも対象になります。

この点は、相続税の課税対象となる財産に含まれる贈与財産が、相続発生前3年以内の贈与に限られることと大きく違います。混同している方が多いので特にご注意ください。

どうやって計算するの?

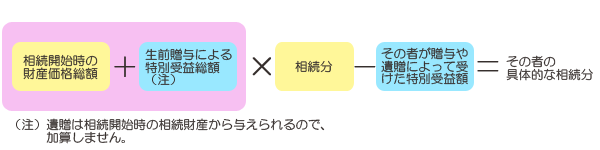

特別受益者がいる場合、具体的な相続分は次のように計算します。

つまり、特別受益者が生計の資本等として生前贈与で得た財産の価格を特別受益として相続財産に組み入れ(これを”特別受益額の持ち戻し”といいます。上図の紫色部分)、これをベースにして各相続人の具体的な相続分を算出します。

特別受益者の相続分は、その相続分から特別受益額を差し引いた残額となります。

持ち戻すのはあくまでも贈与を受けた「価額」であって、贈与された物そのものではないことに注意してください。たとえばマンションを特別受益として贈与されていたとすれば、相続財産に持ち戻すのはそのマンションそのものではなく、そのマンションの「価額」です。

もらいうけたマンションを返す必要はありませんし、他の相続人がその贈与を不公平だと思ったとしても、贈与自体を取り消させることは、原則としてはできません(贈与契約自体に無効事由・取消事由があれば別ですが)。

なお、計算の結果、特別受益者が相続分より多い贈与等を受けていた場合には、相続によって新たに取得する財産は無いことになりますが、逆に「もらいすぎ」の場合には、他の相続人の遺留分を侵害しない限り、返す必要はありません。

事例に合わせて計算してみましょう

ご相談の事例で計算してみましょう。

父親の配偶者はすでに死亡していて、相続人は長男・長女・二男・三男の4人とします。

父親の相続財産価額が2,700万円、父が三男に与えたマンションの価額が1,300万とします。

マンションの価額を特別受益として持ち戻すと、遺産総額は4,000万円とみなすことができます。

法定相続分は子供たちの間では均等ですから、三男の具体的相続分は特別受益額を差し引くと

(2,700万円 + 1,300万円) × 1/4 – 1,300万円 = マイナス300万円

となります。

三男はすでに1,300万円相当のマンションを生前贈与されていますから、今回の相続にあたっては遺産の配分がないわけです。

300万円オーバーしていますが、これは他の相続人に返す必要はありません。

三男以外のきょうだいの相続分ですが、三男の具体的相続分はありませんので、2,700万円の相続財産を長男・長女・二男の3人で均等に分け、その具体的相続分は各900万円となります。

特別受益額は、いつの時点を基準にして評価するの?

Q094をごらんください。

持ち戻し免除の意思表示とは?

たとえば、故人が「三男に与えたマンションは、特別受益に算入しない」という遺言をのこしていれば、特別受益額の持ち戻し計算をする必要はありません。これを『持ち戻しの免除』といいます。

共同相続人間の公平よりも、被相続人の意思を尊重すべきとされているためです。

なお、持ち戻しの免除は、遺言でなされることが多いですが、その方式は問いません。

ただし、持ち戻しの免除によって遺留分を侵害された相続人は、特別受益者に対し減殺請求権を行使することができます。

厂厂厂厂厂厂厂厂厂厂厂厂厂厂厂厂厂厂厂厂厂厂

厂厂厂厂

厂厂厂 ©司法書士法人ひびき@埼玉八潮三郷

厂厂

厂 無断転載禁止