平日はなかなか休みが取れない状況で困っていたところ、インターネットで”ひびき”さんのサービスを知りました。

複雑な手続きもほとんど電子メール・郵送だけで対応することができるため、1日も休みを取ることなく、手続を完了することができ、大変満足しています。

今後ともよろしくお願いします。

M様、どうもありがとうございました。

比較的近所ですので、こちらこそよろしくお願い申し上げます。

平日はなかなか休みが取れない状況で困っていたところ、インターネットで”ひびき”さんのサービスを知りました。

複雑な手続きもほとんど電子メール・郵送だけで対応することができるため、1日も休みを取ることなく、手続を完了することができ、大変満足しています。

今後ともよろしくお願いします。

M様、どうもありがとうございました。

比較的近所ですので、こちらこそよろしくお願い申し上げます。

1年近く前に、兄が他界しています。

先週、ある消費者金融から私に、他界した兄が残した借金を支払ってほしいという内容の督促状が届きました。

びっくりして兄の子である甥に電話したところ、めぼしい遺産が無く多額の借金を残していたので、家庭裁判所で相続放棄の手続きをしていたとのことでした。

私は兄の借金を肩代わりしないといけないのでしょうか。

あなたもすぐに家庭裁判所で相続放棄の手続きをすれば、借金を負わずに済みます。

なお、手続きをする裁判所は、甥っ子さんが手続きをした所と同じ家庭裁判所(被相続人の最後の住所地を管轄する家庭裁判所)になります。遠方の場合には郵送でも手続きができますので、お近くの司法書士にご相談ください。

ご相談者の事例のように遺産が借金しかない場合や、プラスの相続財産よりマイナスの相続財産が多い場合には、相続開始地(被相続人の最後の住所地)の家庭裁判所で『相続放棄』の手続きをし、これを受理する審判を得ることによって、その相続については初めから相続人とならなかったものとみなされ、支払い義務を免れることができます。

債権者に『相続放棄します』という内容証明を送っても効果はありません。必ず家庭裁判所の手続きが必要ですのでご注意ください。

相続放棄をするかしないかは、他に共同相続人がいたとしても、各自が自由に決めることができます。

そのため単独で手続きをすることができます。

相続放棄は相手方である債権者(本事例では消費者金融会社)に与える影響が大きいので、手続きをすることができる期間に制限があり、自己のために相続があったことを知った時から3ヶ月以内に、相続を承認するのかそれとも相続放棄するのかを決めなければなりません(この3ヶ月の期間を『熟慮期間』とか『考慮期間』といいます)。

もし3ヶ月以内に決断できない事情があれば期間延長の申立てをする方法があり、また3ヶ月経過してしまっても事情によっては相続放棄を受理される可能性もあります。司法書士に相談してみてください。

注意点としては、相続放棄の手続きをする場合は、他の相続財産には手をつけないようにしてください。

相続放棄をする前に遺産の一部を処分(たとえば預金の解約や遺産の売却)すると相続を承認したことになり、相続放棄ができなくなります(法定単純承認、民法921条1項)。

(1)相続放棄が認められると、初めから相続人とならなかったものとみなされます(民法939条)。

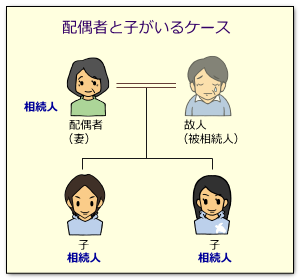

たとえば、次のケースで考えてみましょう。

この場合、通常は配偶者に2分の1、長女と長男にそれぞれ4分の1の法定相続分があります。

ここで長女が相続放棄の手続きをしたら、相続開始時から配偶者と長男だけが相続人だったことになります。法定相続分は配偶者が2分の1、長男が2分の1になります。

また、長女と長男の両方が相続放棄の手続きをしたら、配偶者だけが相続人となるのではありません。相続開始時から子がいなかったものとみなされ、第2順位の相続人である故人の父母(直系尊属)が、配偶者とともに相続人となります。法定相続分は配偶者が3分の2、故人の父母(直系尊属)が3分の1です。(相続人・相続順位についてはQ003)。

(2)相続放棄をすると、初めから相続人でなかったとみなされるため、手続きをした人に子がいる場合でも代襲相続にはなりません(Q005)。

(3)『死亡保険金』『死亡退職金』『遺族年金』『香典』は、相続人固有の財産ですので、相続放棄しても受け取ることができます。

今回の事例では、お兄様が亡くなってから1年近く経過しています。

熟慮期間の3ヶ月はとうに過ぎているようにも見えます。それでも相続放棄をできるのでしょうか?

お兄様には子がいるので、弟であるご相談者の方は、そもそも相続人ではありませんでした。

第一順位の相続人(故人の子)全員が家庭裁判所で相続放棄をしたことによって、第三順位の相続人である兄弟姉妹が相続人に繰り上げ当選したと考えられます(第二順位の直系尊属はすでに死亡していたため)。

熟慮期間は、『自己のために相続があったことを知った時』からカウントされますから、ご相談者の熟慮期間は消費者金融からの督促状を受け取った日からスタートし、この日から3ヶ月以内に相続放棄の手続きをすればセーフです。

督促状を受け取ったのが先週ですから、まだ大丈夫です。

厂厂厂厂厂厂厂厂厂厂厂厂厂厂厂厂厂厂厂厂厂厂

厂厂厂厂

厂厂厂 ©司法書士法人ひびき@埼玉八潮三郷

厂厂 お問い合わせはこちら

厂 無断転載禁止

(運営者注:相続名義変更宅配便の利用にあたり)

顔を合せて依頼するのとは違い、印を押すのに抵抗と覚悟が必要でした。

いかにして安心感を持ってもらう、持つかがキーなのでしょう。

利用者の声はその一つだと思います。

遺産相続の場合、相続後の各種手続きについての案内をしてもらうだけでも、すごく参考になります。

最後に、ありがとうございました。

N様、どうもありがとうございました。

母が他界したので、相続の手続きについて本を読んで調べてみたところ、「3ヶ月以内に相続の承認・放棄をしなければならない」と書いてありました。

母には特に借金などはないので、普通に相続を承認したいと思います。

けれども、私の本には、「相続放棄の手続きは家庭裁判所で行います」としか書いてありません。相続を『承認』する手続きも家庭裁判所で行うのですか?

単に相続を承認するだけならば、何も手続きは必要ありません。

もちろん、家庭裁判所に行く必要もありません。

ある人が亡くなると、遺産の相続が行われます。

相続が行われると、被相続人に関わる一切の権利や義務が、すべて相続人に引き継がれることになります。

プラスの財産はもちろん、借金などのマイナスの財産も引き継がれるわけです。

遺産相続は、相続人が「自分が相続人となったこと」を知っているかどうかに関係なく行われます。

また、相続したいかどうかという、相続人の意思とは無関係に行われます。

しかし、故人が残した財産よりも借金のほうが多い場合のように、義務のほうが権利よりも多ければ、相続人にとって、遺産相続は迷惑この上ない話です。また、プラスの財産のほうが多い場合でも、さまざまな事情によって「相続したくない」という場合もあります。

このような事情を考慮して、相続人は相続を拒絶することができるようになっています。それが『相続放棄』です。

債権者などの利害関係人に与える影響が大きいので、『相続放棄』には一定の手続きが必要とされています。

『相続放棄』をしないならば、自動的に相続を承認(単純承認といいます)したことになります。したがいまして、単純に遺産を相続する場合、すなわち『相続の承認』をする場合には、特別な手続きは必要なく、何もしなければ相続を単純承認したことになります。

相続の承認には、前記の単純承認の他に、もうひとつの方法があります。

「相続はするけれども、借金などのマイナスの遺産については被相続人がのこしたプラスの遺産の中でだけ清算し、プラスの遺産を超える借金については責任は取りません」という方法で、これを『限定承認』と言います。

限定承認では、プラスの遺産のほうがマイナスの遺産よりも多ければ清算後の残りは相続人のものになり、マイナスの遺産のほうが多かったとしても相続人が自腹を切る必要はありません。

相続放棄と同様に、債権者などの利害関係人に与える影響が大きいので、『限定承認』にも一定の手続きが必要です。

限定承認は遺産がプラスかマイナスかがわからない場合に有効ですが、手続きが非常に複雑で、税金の面にも注意が必要です。使いにくい制度であるために、現実にはあまり利用されていません。

厂厂厂厂厂厂厂厂厂厂厂厂厂厂厂厂厂厂厂厂厂厂

厂厂厂厂

厂厂厂 ©司法書士法人ひびき@埼玉八潮三郷

厂厂

厂 無断転載禁止

相続あんしん相談室(八潮・三郷相談室)のホームページにお越しいただきまして、どうもありがとうございます。

さて、先日も告知いたしましたが、3月30日(日曜日)午後2時~午後5時、越谷市中央市民会館で、相続・遺言無料相談会を開催致します。

弁護士、税理士、社会保険労務士、土地家屋調査士、司法書士が合同でご対応致しますので、遺産相続に関するどのようなご質問にも対応できます。

ご予約は、南越谷法律事務所 048(940)0662 にお電話をいただくか(平日のみ)、または本相談室のメールフォームをご利用いただき、お問い合わせ欄に「越谷相談会参加希望」とご記入ください。

ご予約にはまだ余裕がございます。日曜日の相談会です。

どうぞご予約をお待ち申し上げます。

2ヶ月前に、父が亡くなりました。相続人は、母・私・妹の3人です。

父は、「全財産を妻に相続させる」という遺言公正証書を残していました。

妹は遺留分を請求しないと話しているのですが、妹が請求しないぶん、私の遺留分が増えることになるのでしょうか。

遺留分権利者のうちの1人が遺留分を放棄しても、他の相続人の遺留分には影響しません。

したがいまして、妹さんが遺留分を放棄したからと言って、あなたの遺留分が増加することはありません。

相続が開始した後は、遺留分権利者は自由にその遺留分を放棄することができます。特に手続きは必要ありません。

いっぽう、相続が開始する前に遺留分を放棄するには、家庭裁判所の許可が必要です(民法1043条1項)。

これは、親が子に、夫が妻に圧力を加えて遺留分放棄を強要するおそれがあるので、どのような事情があって相続発生前に遺留分を放棄するのかを、きちんと家庭裁判所で審査することになっているのです。

それでは、どのような場合に、家庭裁判所は相続開始前の遺留分放棄に許可を出すのでしょうか?

家庭裁判所が相続開始前の遺留分放棄を許可する要件は、次の3点とされています。

(1)遺留分権利者の自由な意思に基づくものであること(外部からの強制ではないこと)

(2)遺留分放棄に合理性があること

(3)遺留分放棄の代償が支払われていること

相続が発生すらしていないのにもかかわらず、わざわざ家庭裁判所で遺留分放棄の手続きをするというのは、ほとんどの場合、自発的なものであるはずがありません。「誰かから頼まれている」のが通常であって、遺留分の事前放棄にあたっては、何かしらの対価が手渡されていると考えるのが自然です。そこで(3)が要件に入っているわけです.

このように、ある推定相続人に対して、相続開始の前に遺留分を放棄してもらうには、結局のところ財産をあらかじめ渡しておく必要があります。

現実に代償が渡される必要がありますから、「5年後に1,000万円渡す」という約束では、遺留分の事前放棄は許可されません。

なお、遺留分を放棄してもらうためにあらかじめ渡された財産は『贈与税』の対象になりますから、一度に大きな財産を贈与できる『相続時精算課税制度』等がしばしば活用されます。

このように、遺留分放棄には家裁の許可が必要ですが、それでも許可を受けさえすれば、相続が開始する前に遺留分を放棄できるわけです。

この点では、『家庭裁判所の相続放棄手続き』が、相続開始前には一切認められていないのと大きく違っています。

なお、事前に遺留分を放棄しても、故人が遺言を書いていないならば、相続開始後に相続人として自己の相続分を主張することはできます。

遺留分権利者のうちの1人が遺留分を放棄しても、他の相続人の遺留分には影響しません。

誰かが遺留分を放棄したことによって得をするのは、遺贈や贈与によって財産を取得した人だけで、他の遺留分権利者ではないのです。

遺留分を放棄しても相続権を失うわけではありませんから、被相続人が債務を残して死亡した場合、遺留分を放棄した相続人も、故人の債務を法定相続分に応じて当然に分割承継することになります。これを回避するには、相続開始後に家庭裁判所で相続放棄の手続きを取る他にありません。

厂厂厂厂厂厂厂厂厂厂厂厂厂厂厂厂厂厂厂厂厂厂

厂厂厂厂

厂厂厂 ©司法書士法人ひびき@埼玉八潮三郷

厂厂

厂 無断転載禁止

じん速かつ丁寧な対応、本当にありがとうございました。

初めての相続でしたが、メールや郵便のやり取りで随分楽にできたと感謝しています。

又、良心的な金額だったと思っています。 ありがとうございました。

E様、どうもありがとうございました。

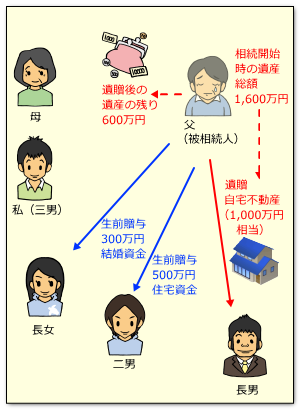

父が亡くなりました。相続人は母、長男、二男、長女、私の5人です。

父の遺産は1,600万円相当で債務はありませんでしたが、遺言公正証書を書いていて、「長男に自宅不動産(1,000万円相当)を相続させる」という内容でした。

さらに、二男に住宅資金として500万円を、長女に結婚資金として300万円を生前贈与していたことが分かりました。

遺産の残りである600万円を話し合って分けなければいけないのですが、母や私は贈与や遺贈を受けていないので、そのぶんは考慮されるのでしょうか。

まず、お父様の遺言には自宅不動産に関する事項だけが書かれており、すべての財産を網羅したものではないため、残りの遺産については遺産分割協議を行う必要があります。

遺産分割では、遺贈や生前贈与を考慮して遺産を配分するのか、それとも考慮しないで遺産を配分するのか、相続人間の協議で自由に決めるというのがあくまで原則です(Q030、Q031)。

しかし、協議がまとまらなければ家庭裁判所の調停・審判によって結論を出すことになり、この場合には特別受益にあたる遺贈や贈与は当然に考慮されます。

調停・審判を利用せずに相続人間の話し合いを最優先とする場合でも、特別受益にあたる遺贈や贈与がある場合に法律ではどのように扱うのか、知っておいて損は ないかもしれません。

以下のReferenceで、特別受益がある場合に相続分がどのように変更され、遺留分がどのように扱われるのかをごらんいただいたうえで、遺産分割協議にご参加されてはいかがでしょうか。

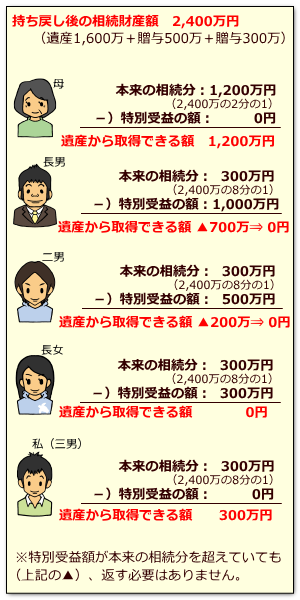

二男と長女に対する生前贈与は特別受益にあたると考えられますので、遺産分割にあたって各相続人の相続分が修正されます。

特別受益者がいる場合、具体的な相続分に計算にあたっては、相続開始時の財産総額に生前贈与財産の価額を加えます(特別受益の持ち戻し)。

ご相談の内容からすれば、 財産総額1,600万円+生前贈与額800万円=2,400万円です。

これが法律上、相続財産とみなされる財産の総額です。

これに対する法定相続分は、次のとおりとなります。

母 :2,400万円×2分の1=1,200万円

子4名:2,400万円×8分の1= 300万円ずつ

しかし、贈与や遺贈によって受けた特別受益は差し引かれますから、

長男:300万円-遺贈1,000万円=▲700万円

二男:300万円-贈与500万円=▲200万円

長女:300万円-贈与300万円=0円

となり、いずれも相続分より多く特別受益にあたる遺贈・贈与を受けていますから、遺産の残りを取得する権利はありません(反対に、超過分を返す必要もありません)。

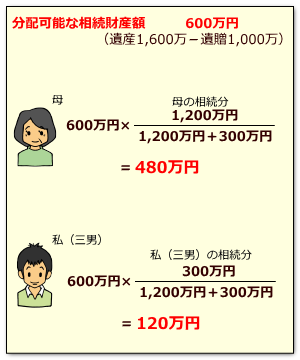

遺産の残りを取得することが出来るのは、母と相談者のお二人だけとなったわけですが、母の相続分1,200万円、相談者の相続分300万円、合計で1,500万円の相続分に対し、現実に配分できる遺産は600万円しか残っていません。

そこで、この600万円については、母と相談者のお二人だけで、法定相続分に応じて配分します。

母 :600万円×(1,200万円/(1,200万円+300万円))=480万円

相談者:600万円×(300万円/(1,200万円+300万円))=120万円

これが、お母様と相談者がそれぞれ主張できる相続分になります。

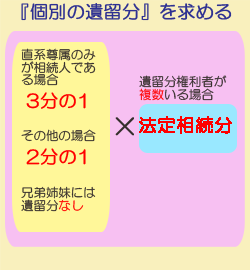

遺贈や贈与がある場合でも、一定の相続人には、相続財産の一部を最低限確保する権利が認められています。これが『遺留分』です。 遺留分の権利を主張することができる人のことを『遺留分権利者』といい、遺留分権利者は侵害された遺留分について受遺者・受贈者に返還を求めることができます。

まずそれぞれの遺留分を求めますが、相続人が複数いるので、遺留分割合2分の1に法定相続分割合をかけます。

すると、

母 :2分の1×2分の1=4分の1

子4名:2分の1×8分の1=16分の1ずつ となります。

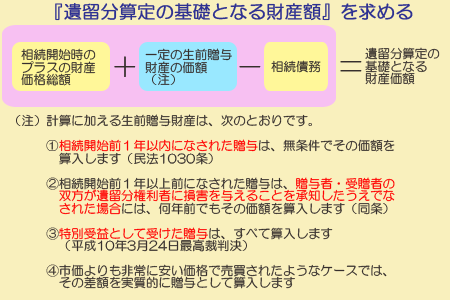

次に、遺留分の基礎となる財産額は、相続開始時の財産総額に一定の生前贈与財産の価額を加えて求めますが、特別受益にあたる贈与財産は無条件で算入します。

今回のご相談では、相続分の計算と同じく2,400万円です。

したがって、遺留分額を計算すると、

母 :2,400万円×4分の1=600万円

子4名:2,400万円×16分の1=150万円ずつ となります。

先に計算した相続分のとおりに、遺産の残り600万円を母:480万円と相談者:120万円で配分したとするならば、二人とも手にした遺産が遺留分より少ないです。

母 :480万円-600万円=▲120万円不足

相談者:120万円-150万円=▲30万円不足

この不足分については、それぞれが『遺留分減殺請求権』を行使することができます。

遺留分減殺請求の対象は順番が決まっており(Q074)、遺贈と贈与が両方ある場合にはまず遺贈を減殺しますので、このケースでは不動産の遺贈を受けた長男に対し遺留分減殺請求権を行使することになります。

減殺請求をすると、遺贈の目的物は不動産ですから、侵害額に応じた割合で共有になります(長男:母:相談者=850:120:30)。 これに対し長男は、価額賠償をすることによって不動産の共有を回避することができます(Q073)。

厂厂厂厂厂厂厂厂厂厂厂厂厂厂厂厂厂厂厂厂厂厂

厂厂厂厂

厂厂厂 ©司法書士法人ひびき@埼玉八潮三郷

厂厂

厂 無断転載禁止

父が亡くなり、預金や保険の手続きだけでも大変で、土地の相続なんて何から手をつけていいのかも全くわからず、一緒に相続する妹も遠方ですしどうしたものかと悩んでいました。

ネットでこちらを見つけ、手続のほとんどをお任せすることが出き、費用も思っていた程高額でもなく、偶然ですがいざとなったら直接うかがえる場所に事ム所もあるとわかって安心してお願いする事が出来ました。

本当にありがとうございました。

K様、どうもありがとうございました。

父が他界しました。

私の母は30年前に亡くなっており、その後まもなく父は再婚していますので、相続人は義理の母(再婚後の妻)と、先妻の子である私の2名です。

(1)父の死亡時の財産は、預貯金が3,000万円相当で、すべて義理の母に相続させるという公正証書遺言があります。私には配分がありません。

(2)父が亡くなる半年前に、1,000万円相当の居住用不動産を義理の母に贈与しています。

(3)父の銀行債務が500万円残っているとのことです。

私の遺留分はどうなるのでしょうか。

・まず、あなたの遺留分は、遺留分割合2分の1 × 法定相続分割合2分の1 = 4分の1です。

・遺留分の算定基礎となる財産は、遺産3,000万円 + 1年以内の贈与財産1,000万円 - 債務500万円 = 3,500万円となります。

・債務は法定相続分どおりに承継されるので、あなたも500万円 × 1/2 =250万円の債務を承継します。あなたが負担することになる債務は、遺留分に加算します。

・あなたが請求できる遺留分額は、3,500万円 × 4分の1 + 250万円 = 1,125万円 となります。

・遺贈と贈与がある場合、先に遺贈を減殺します。

あなたの遺留分1,125万円は配偶者(義母)に遺贈された預貯金で満たされるので、生前贈与された居住用不動産を減殺の対象とすることはできません。

具体的な遺留分額は、次のようにして計算していきます(平成8年11月26日最高裁判例、末尾参考判例(1))。

step1 遺留分を求める

step2 遺留分算定の基礎となる財産価額を計算する

③の特別受益として受けた贈与は、原則としてすべて算入します(平成10年3月24日最高裁判決、末尾参考判例(2))。

step3 個別の遺留分額を求める

step1で求めた『遺留分』に、step2で算出した『遺留分の基礎となる財産額』をかけ、個別の遺留分額を求めます。

step4 遺留分権利者が相続人である場合には、修正を加え、遺留分侵害額を求める

(1)遺留分権利者が特別受益財産を得ている場合は、その価額を控除します。

(2)遺留分権利者が相続によって得た財産がある場合は、その価額を控除します。

(3)遺留分権利者が負担すべき相続債務がある場合は、その額を加算します。

遺留分の減殺は、贈与等の法律行為を失効させる、強力な効果を有しています。

そのため、なるべく時期が新しいものから対象としていくように、順番が決められています。

(1)贈与と遺贈がある場合

まず遺贈が、次いで贈与が減殺されます(民法1033条)。

(2)遺贈が複数ある場合

目的となる財産の価額の割合に応じて減殺します(民法1034条)。

遺留分権利者が減殺の対象となる財産を選ぶことはできません。ただし、遺言者が遺言で特段の意思表示をしていた場合は別です。

(3)贈与が複数ある場合

新しい贈与(相続開始時により近いもの)を先に減殺し、順に古い贈与へさかのぼって減殺します(民法1035条)。

減殺の対象となった受贈者が無資力になっていて、遺留分権利者が事実上損失を受けた場合には、その損失は遺留分権利者がかぶることになり、より古い贈与を減殺することはできません(民法1037条)

なお、相続人に対して遺贈があって、これに対して遺留分減殺請求を行う場合、減殺の対象にすることができるのはその相続人自身の遺留分を超えている遺贈に対してだけです。言い方を変えると、相続人が受けた遺贈の額が遺留分に満たないならば、減殺の対象になりません。遺留分減殺請求によって今度は遺贈を受けた共同相続人の遺留分が侵害される、という事態を回避するためです(平成10年2月26日最高裁判決、末尾参考判例(3))。

(1)平成8年11月26日最高裁判決

「被相続人が相続開始の時に債務を有していた場合の遺留分の額は,民法1029条,1030条,1044条に従って,被相続人が相続開始の時に有していた財産全体の価額にその贈与した財産の価額を加え,その中から債務の全額を控除して遺留分算定の基礎となる財産額を確定し,それに同法1028条所定の遺留分の割合を乗じ,複数の遺留分権利者がいる場合は更に遺留分権利者それぞれの法定相続分の割合を乗じ,遺留分権利者がいわゆる特別受益財産を得ているときはその価額を控除して算定すべきものであり,遺留分の侵害額は,このようにして算定した遺留分の額から,遺留分権利者が相続によって得た財産がある場合はその額を控除し,同人が負担すべき相続債務がある場合はその額を加算して算定するものである。」

(2)平成10年3月24日最高裁判決

「民法903条1項の定める相続人に対する贈与は,右贈与が相続開始よりも相当以前にされたものであって,その後の時の経過に伴う社会経済事情や相続人など関係人の個人的事情の変化をも考慮するとき,減殺請求を認めることが右相続人に酷であるなどの特段の事情のない限り,同法1030条の定める要件を満たさないものであっても,遺留分減殺の対象となる。」

(3)平成10年02月26日最高裁判決

「相続人に対する遺贈が遺留分減殺の対象となる場合においては,右遺贈の目的の価額のうち受遺者の遺留分額を超える部分のみが,民法1034条にいう目的の価額に当たるものというべきである。けだし,右の場合には受遺者も遺留分を有するものであるところ,遺贈の全額が減殺の対象となるものとすると減殺を受けた受遺者の遺留分が侵害されることが起こり得るが,このような結果は遺留分制度の趣旨に反すると考えられるからである。そして,特定の遺産を特定の相続人に相続させる趣旨の遺言による当該遺産の相続が遺留分減殺の対象となる場合においても,以上と同様に解すべきである。」

厂厂厂厂厂厂厂厂厂厂厂厂厂厂厂厂厂厂厂厂厂厂

厂厂厂厂

厂厂厂 ©司法書士法人ひびき@埼玉八潮三郷

厂厂

厂 無断転載禁止