【Question】

父が他界しました。

私の母は30年前に亡くなっており、その後まもなく父は再婚していますので、相続人は義理の母(再婚後の妻)と、先妻の子である私の2名です。

(1)父の死亡時の財産は、預貯金が3,000万円相当で、すべて義理の母に相続させるという公正証書遺言があります。私には配分がありません。

(2)父が亡くなる半年前に、1,000万円相当の居住用不動産を義理の母に贈与しています。

(3)父の銀行債務が500万円残っているとのことです。

私の遺留分はどうなるのでしょうか。

【Answer】

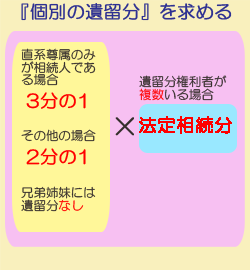

・まず、あなたの遺留分は、遺留分割合2分の1 × 法定相続分割合2分の1 = 4分の1です。

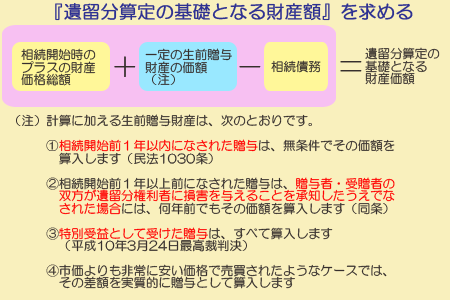

・遺留分の算定基礎となる財産は、遺産3,000万円 + 1年以内の贈与財産1,000万円 - 債務500万円 = 3,500万円となります。

・債務は法定相続分どおりに承継されるので、あなたも500万円 × 1/2 =250万円の債務を承継します。あなたが負担することになる債務は、遺留分に加算します。

・あなたが請求できる遺留分額は、3,500万円 × 4分の1 + 250万円 = 1,125万円 となります。

・遺贈と贈与がある場合、先に遺贈を減殺します。

あなたの遺留分1,125万円は配偶者(義母)に遺贈された預貯金で満たされるので、生前贈与された居住用不動産を減殺の対象とすることはできません。

【Reference】

遺留分額の算定方法

具体的な遺留分額は、次のようにして計算していきます(平成8年11月26日最高裁判例、末尾参考判例(1))。

step1 遺留分を求める

step2 遺留分算定の基礎となる財産価額を計算する

③の特別受益として受けた贈与は、原則としてすべて算入します(平成10年3月24日最高裁判決、末尾参考判例(2))。

step3 個別の遺留分額を求める

step1で求めた『遺留分』に、step2で算出した『遺留分の基礎となる財産額』をかけ、個別の遺留分額を求めます。

step4 遺留分権利者が相続人である場合には、修正を加え、遺留分侵害額を求める

(1)遺留分権利者が特別受益財産を得ている場合は、その価額を控除します。

(2)遺留分権利者が相続によって得た財産がある場合は、その価額を控除します。

(3)遺留分権利者が負担すべき相続債務がある場合は、その額を加算します。

遺留分減殺請求の順序

遺留分の減殺は、贈与等の法律行為を失効させる、強力な効果を有しています。

そのため、なるべく時期が新しいものから対象としていくように、順番が決められています。

(1)贈与と遺贈がある場合

まず遺贈が、次いで贈与が減殺されます(民法1033条)。

(2)遺贈が複数ある場合

目的となる財産の価額の割合に応じて減殺します(民法1034条)。

遺留分権利者が減殺の対象となる財産を選ぶことはできません。ただし、遺言者が遺言で特段の意思表示をしていた場合は別です。

(3)贈与が複数ある場合

新しい贈与(相続開始時により近いもの)を先に減殺し、順に古い贈与へさかのぼって減殺します(民法1035条)。

減殺の対象となった受贈者が無資力になっていて、遺留分権利者が事実上損失を受けた場合には、その損失は遺留分権利者がかぶることになり、より古い贈与を減殺することはできません(民法1037条)

なお、相続人に対して遺贈があって、これに対して遺留分減殺請求を行う場合、減殺の対象にすることができるのはその相続人自身の遺留分を超えている遺贈に対してだけです。言い方を変えると、相続人が受けた遺贈の額が遺留分に満たないならば、減殺の対象になりません。遺留分減殺請求によって今度は遺贈を受けた共同相続人の遺留分が侵害される、という事態を回避するためです(平成10年2月26日最高裁判決、末尾参考判例(3))。

参考判例

(1)平成8年11月26日最高裁判決

「被相続人が相続開始の時に債務を有していた場合の遺留分の額は,民法1029条,1030条,1044条に従って,被相続人が相続開始の時に有していた財産全体の価額にその贈与した財産の価額を加え,その中から債務の全額を控除して遺留分算定の基礎となる財産額を確定し,それに同法1028条所定の遺留分の割合を乗じ,複数の遺留分権利者がいる場合は更に遺留分権利者それぞれの法定相続分の割合を乗じ,遺留分権利者がいわゆる特別受益財産を得ているときはその価額を控除して算定すべきものであり,遺留分の侵害額は,このようにして算定した遺留分の額から,遺留分権利者が相続によって得た財産がある場合はその額を控除し,同人が負担すべき相続債務がある場合はその額を加算して算定するものである。」

(2)平成10年3月24日最高裁判決

「民法903条1項の定める相続人に対する贈与は,右贈与が相続開始よりも相当以前にされたものであって,その後の時の経過に伴う社会経済事情や相続人など関係人の個人的事情の変化をも考慮するとき,減殺請求を認めることが右相続人に酷であるなどの特段の事情のない限り,同法1030条の定める要件を満たさないものであっても,遺留分減殺の対象となる。」

(3)平成10年02月26日最高裁判決

「相続人に対する遺贈が遺留分減殺の対象となる場合においては,右遺贈の目的の価額のうち受遺者の遺留分額を超える部分のみが,民法1034条にいう目的の価額に当たるものというべきである。けだし,右の場合には受遺者も遺留分を有するものであるところ,遺贈の全額が減殺の対象となるものとすると減殺を受けた受遺者の遺留分が侵害されることが起こり得るが,このような結果は遺留分制度の趣旨に反すると考えられるからである。そして,特定の遺産を特定の相続人に相続させる趣旨の遺言による当該遺産の相続が遺留分減殺の対象となる場合においても,以上と同様に解すべきである。」

厂厂厂厂厂厂厂厂厂厂厂厂厂厂厂厂厂厂厂厂厂厂

厂厂厂厂

厂厂厂 ©司法書士法人ひびき@埼玉八潮三郷

厂厂

厂 無断転載禁止