【Question】

生前贈与を受ける予定です。贈与税がかかると思いますが、税率は何パーセントですか?

【Answer】

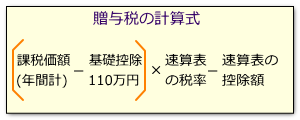

相続時精算課税制度などの特例を利用しない場合には、基礎控除額:年110万円を超える贈与を受けた場合には、贈与税の申告をする義務があります(暦年課税制度)。

暦年課税制度による贈与税の申告をする場合、まず、 1年間に贈与によってもらい受けた財産の価格を合計します(課税価額)。

このとき、土地のように価格がわかりにくいものについては、通常は相続税評価額を利用して価格を出します。

課税価額から基礎控除110万円を差し引き、これに贈与税の速算表の税率を掛けあわせることによって贈与税額を求めることができます。

基本的に、贈与額が大きくなればなるほど税額が上がる『累進課税』です。

贈与税の速算表等、くわしくは下記をご覧ください。

なお、2015年1月以降の贈与については税制の改正があります。

【Reference】

暦年課税制度による贈与の場合、課税価額を計算した上で速算表にあてはめれば計算することができます。

(1)課税価額を計算する

贈与を受けた年の1月1日から12月31日までの1年間に、贈与によってもらった財産の価額を合計します。これが課税価額です(千円未満切り捨て)。

複数の人から贈与によってもらった財産があれば、すべて合計する点に注意してください。

たとえば、父親から2月1日に200万円、さらに9月1日に200万円、母親から11月20日に300万円もらったならば、200万+200万+300万=700万円が課税価額となります。

なお、贈与によってもらった財産が金銭でない場合、相続税評価額で評価して課税価額を算出します。たとえば市街化区域の土地ならば路線価によります。

(2)贈与税額を計算する

課税価額を計算したならば、次に贈与税額の計算に移ります。

まず、基礎控除110万円をマイナスします(相続税法21条の5、租税特別措置法70条の2の3)。

1年間に複数の人から贈与を受けた場合でも、控除できる基礎控除額は贈与した人の人数に関わりなく110万円のみです。ご注意ください。

前記(1)の例では、700万円-110万円=590万円となります。

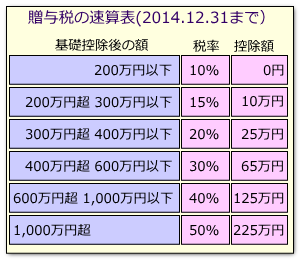

これを贈与税の速算表にあてはめます。

まず速算表の税率を掛けあわせ、速算表の控除額をマイナスすれば、贈与税額が計算できます(税額は百円未満切り捨て)。

贈与税の速算表は次のとおりです。ただし、2015年1月1日以後になされた贈与については、新しい速算表を使用してください。

上記(1)の、700万円贈与を受けた事例で計算してみましょう。

まず、課税価額700万円から基礎控除額110万円を引くと、590万円。

これを上記の表にあてはめます。

2014.12.31まで

590万円×30%-65万円=112万円

2015.1.1から

a)原則

590万円×30%-65万円=112万円で変わらず。

b)20歳以上の者への直系尊属からの贈与の場合

590万円×20%-30万円=88万円

この例からわかることは、2015年からは、「20歳以上の者への直系尊属からの贈与」については、税額が下がるということです。

これは、消費することが少ない比較的ご年配の方から、消費することが多い現役世代に資産を移転することをうながし、経済を活性化させようという政府の狙いがあるためです。

厂厂厂厂厂厂厂厂厂厂厂厂厂厂厂厂厂厂厂厂厂厂

厂厂厂厂

厂厂厂 ©司法書士法人ひびき@埼玉八潮三郷

厂厂

厂 無断転載禁止