【Question】

自分が元気なうちに財産を家族に無償で与えると、受け取った家族が多額の贈与税を負担しなければならないと知りました。

そもそも、どうして、財産をタダでもらうと高い税金を払わなければいけないのでしょうか。また、贈与税の基本的な仕組みを教えて下さい。

【Answer】

贈与税の目的は、「相続税逃れを防ぐこと」にあるとされています。

亡くなった人の財産を受け継ぐときには、『相続税』がかかります。

あるていど資産がある方が亡くなった場合には、その資産に応じて税金を課す仕組みになっています。

もしも『相続税』の仕組みだけがあって『贈与税』の仕組みがなければ、生前にすべての財産を誰かにあげてしまえば、税金をまったく払わずに済んでしまいます。これでは相続税という仕組みを作った意味がありません。

そこで、相続税逃れを防ぐために、贈与税という仕組みが設けられているのです。

そのため、贈与税は『相続税法』という法律の中に定めがあり、『贈与税法』という法律は存在しません。

(もちろん、「タダでもらったのだから、税金を課してもいいだろう」という考え方に基づいていることを否定はしません。もし、仮に相続税が廃止されたとしても、贈与税が廃止されることはないでしょうから。)

贈与税については、贈与された物の価額が1年間で110万円を超える場合には、贈与税の申告をする義務があります。

贈与税は原則として、贈与で受け取ったすべての財産にかかります。対象となるのは、現金・不動産・有価証券・貸付金など、現金に換算できるものすべてです。

【Reference】

贈与税の申告義務がある人

個人から個人が、年間110万円の基礎控除額を超える財産をもらったときに、財産をもらった人は国に贈与税を納める義務があります。

年間110万円を超える財産をもらった人は、贈与税の申告をしなければなりません。

なお、土地のように財産の価格がはっきりしないものについては、相続税評価額で評価して税額を計算するのが原則です(負担付贈与等については例外がある)。

また、『死因贈与』『遺贈』については相続税の対象となり、贈与税の対象ではありません。

贈与税についての注意点

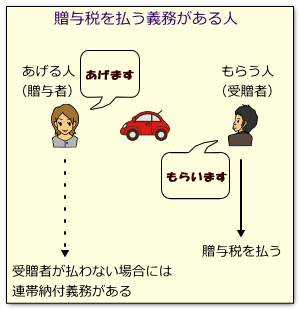

(1)当事者間で「あげます」「もらいます」という合意がなければ贈与にならない

たとえば、子供のために、内緒で子供名義の預金をしていても、それは贈与にならず、子供から名義を借りているだけの自分の預金です(『名義預金』といいます)

(2)1月1日から12月31日までの1年間でもらったものすべての金額を合計して、110万円を超えれば贈与税を申告

たとえば、Aさんが、父親から、2月1日に100万円、5月15日に100万円をもらったならば、年間で110万円を超えるので贈与税の申告をしなければなりません。

また、Aさんが、ある年に父親から100万円を、同じ年に母親から100万円をもらった場合、二人からもらった金額の合計が110万を超えるため、贈与税の申告が必要です。

(3)贈与者・受贈者ともに贈与と認識していなくても、贈与税がかかる場合がある

当事者が贈与ではないと考えていても、次のような場合には実質的に贈与であるとみなされ、贈与税の課税対象になります(みなし贈与)。

(例)

・有償だが、時価よりもいちじるしく低い金額で、財産を譲り受けた場合(低額譲渡)

・債務の免除を受けた場合

・生命保険や損害保険で、他人が保険料を負担していた場合に、保険金を受け取った場合

(ただし、相続人が死亡保険金を受け取った場合はみなし相続税として相続税の対象)

・個人年金保険などの定期金について、他人が掛金を負担していた場合に、年金を受け取った場合

(夫が妻の個人年金保険の掛金を負担し、妻が年金を受け取った場合など)

(4)反対に、贈与であっても課税されない財産がある

社会通念から見て贈与税を課すのが適当でない場合には、贈与税が課税されません(贈与税の非課税財産)。

(5)贈与税が課されるのは個人から個人への贈与

『個人から会社』への贈与の場合はもらった会社に法人税等がかかり、あげた人に譲渡所得税がかかります(Q117)。

『会社から個人への贈与』の場合は、所得税がかかります。

贈与税の申告と納付

申告する人:財産をもらった人(受贈者)

申告期限:贈与を受けた翌年の2月1日~3月15日

納税期限:申告期限と同じ

申告場所:受贈者の住所地を管轄する税務署

提出書類:贈与税の申告書

厂厂厂厂厂厂厂厂厂厂厂厂厂厂厂厂厂厂厂厂厂厂

厂厂厂厂

厂厂厂 ©司法書士法人ひびき@埼玉八潮三郷

厂厂

厂 無断転載禁止