【Question】

相続税額の計算方法は、相続人がそれぞれ実際に取得した財産に直接税率をかけるというような、単純なものではないと聞きました。

具体的にどのように計算するのでしょうか?

【Answer】

遺産相続で、実際に相続税の申告が必要になる方は決して多くはありませんし、申告するほどの相続財産があるような場合には、税理士に依頼するケースも多いでしょう。

しかし、相続税申告を税理士に依頼する場合でも、相続税の基本的な仕組みは理解しておく必要があるでしょう。

そこで、こちらでは”相続税”についての基本的な計算の方法を説明します。

一度にまとめて説明すると長くなるので、説明を2回に分けます。

このQ050で『課税遺産総額の計算』について、次のQ051で『相続税の計算』について説明します。

【Reference】

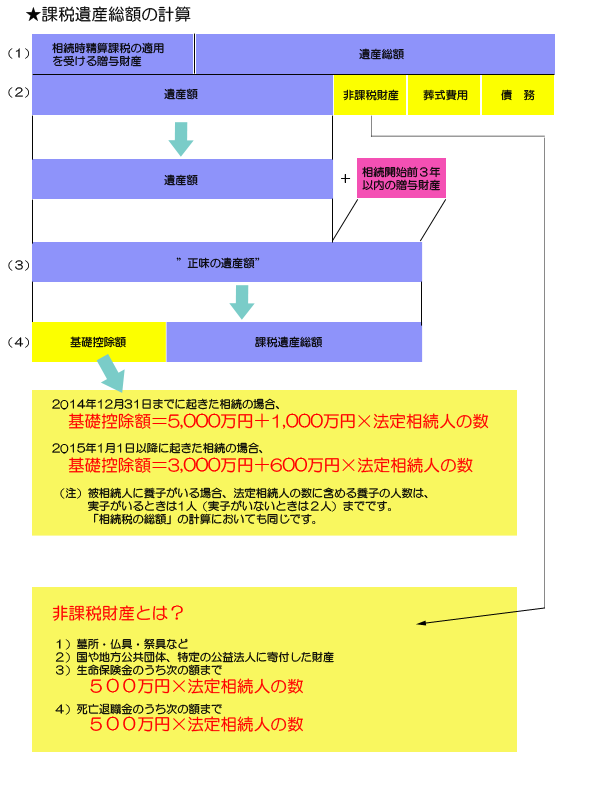

1.相続税の課税対象となる課税遺産総額の計算

(1)相続や遺贈(死因贈与を含む)によって取得した財産(遺産総額)の価額と、相続時精算課税の適用を受ける 財産の価額を合計します。

(宅地や建物の評価方法は、後日あらためて説明します)

(2)(1)から債務・葬式費用・非課税財産を差し引いて、遺産額を算出します。

(3)遺産額に相続開始前3年以内に暦年課税に係る贈与財産の価額を加算して、”正味の遺産額”を算出します。

(4)(3)の”正味の遺産額”から基礎控除額を差し引いて、”課税遺産総額”を算出します。

※”正味の遺産額”が基礎控除額を下回るなら、相続税はかかりません!

課税遺産総額が計算できたら、相続税の計算をします。

計算方法については、『Q051 相続税の計算方法パート2 相続税額の計算』にお進みください。

厂厂厂厂厂厂厂厂厂厂厂厂厂厂厂厂厂厂厂厂厂厂

厂厂厂厂

厂厂厂 ©司法書士法人ひびき@埼玉八潮三郷

厂厂

厂 無断転載禁止