【Question】

Q050で、課税遺産総額の計算については、だいたい理解できました。

その後の相続税額の計算方法はどうなるのでしょうか?

【Answer】

『Q050 相続税の計算パート1 課税遺産総額の計算』の続きです。

【Reference】

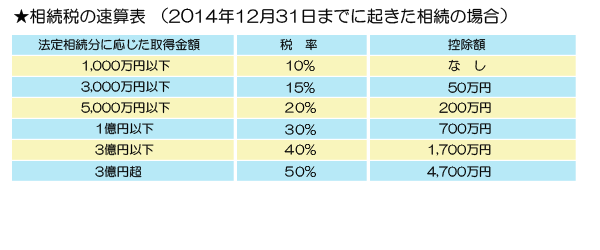

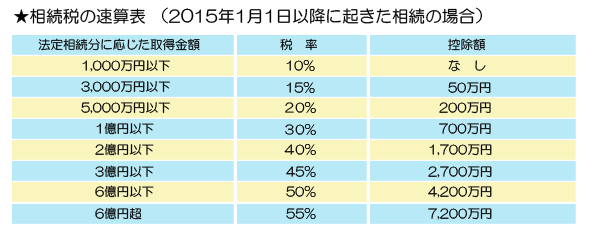

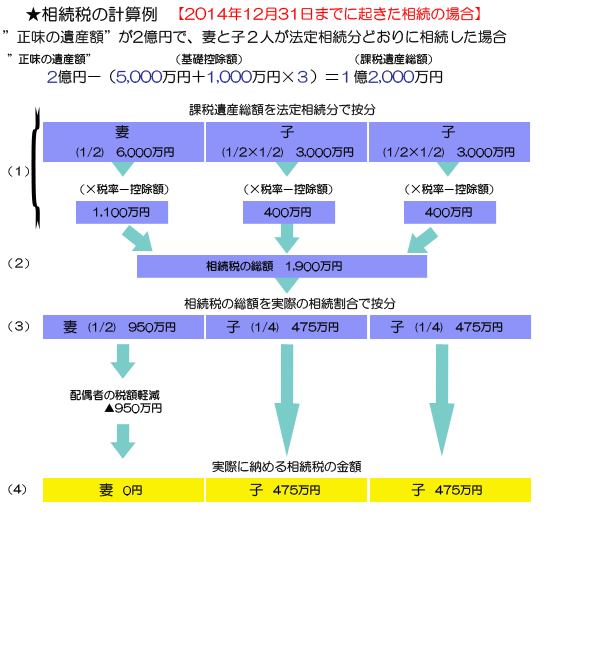

2.相続税の計算

(1)課税遺産総額を法定相続分どおりに按分(あんぶん:比例配分のこと)したものとして、それに税率を適用して、各法定相続人別に仮の相続税額を計算します。

(2)(1)の税額を合計したものが相続税の総額です。

(3)(2)の相続税の総額を、各相続人・受遺者・相続時精算課税制度を適用した人が実際に取得した正味の遺産額の割合に応じて按分します。

(4)(3)から配偶者の税額軽減のほか、各種の税額控除を差し引いて、各人が実際に納める税額を計算します。

3.税額から控除されるものの例

(1)配偶者の税額軽減(配偶者控除)

配偶者(故人の夫・妻)が、遺産分割や遺贈により実際に取得した正味の遺産額のうち、1億6,000万円までか、または配偶者の法定相続分相当額まで、どちらか多いほうまで配偶者について相続税はかかりません。

(2)未成年者控除

相続人が未成年者の場合には、20歳に達するまでの年数1年につき6万円(2015年1月1日以後の相続の場合は、1年につき10万円)が控除されます。

(3)障害者控除

相続人が障害者の場合には、次の控除があります。

(a)2014年12月31日までに発生した相続:

85歳に達するまでの年数1年につき6万円(特別障害者の場合は12万円)が控除されます。

(b)2015年1月1日以降に発生した相続:

85歳に達するまでの年数1年につき10万円(特別障害者の場合は20万円)が控除されます。

(4)暦年課税に係る贈与税額控除

”正味の遺産額”に加算された「相続開始前3年以内の贈与財産」については、その価額に対しすでに納付済みの贈与税額が控除されます。

(5)相続時精算課税制度に係る贈与税額控除

”遺産総額”に加算された「相続時精算課税制度の適用を受ける贈与財産」の価額に対する、納付済みの贈与税額が控除されます。 なお、控除しきれない金額がある場合には、申告をすることにより還付を受けることができます。

厂厂厂厂厂厂厂厂厂厂厂厂厂厂厂厂厂厂厂厂厂厂

厂厂厂厂

厂厂厂 ©司法書士法人ひびき@埼玉八潮三郷

厂厂

厂 無断転載禁止