【Question】

亡父の遺産を、私(長女)と弟の二人が相続します。

父の遺産は、預金800万円のほかに自宅(土地と建物)があるだけです。

自宅(土地建物)の時価は、不動産屋さんに聞いてみたら3,000万円くらいだろうと言われました。

不動産屋さんから、たぶん相続税はかからないだろうとも言われましたが、本当に税金はかからないのでしょうか。

また、税金がかからないとしても何か手続きをする必要はあるのでしょうか。

【Answer】

亡くなったお父様の遺産があなたのおっしゃるとおりだとすれば、相続税の基礎控除額の範囲内に納まっていると考えられますので、相続税はかかりません。

相続税の基礎控除額に納まっている場合には、手続きは何も必要ありません。

ただし、相続税の手続きが必要かどうかを確実に判断するためには、きちんと土地建物を評価する必要があります。

また、他に遺産がないかどうか(受け取った生命保険金などや生前贈与を受けた財産なども相続税の対象になることがあります)を確認し、あるならばその内容をきちんと確認することが大切です。

【Reference】

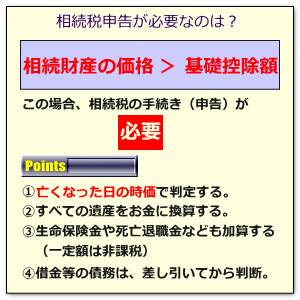

相続財産が基礎控除額以下なら、相続税は0円で手続きも不要

『相続税』の手続き(申告)が必要になるのは、故人が残した相続財産が、一定の金額(基礎控除額)を超える場合だけです。

逆の言い方をすれば、故人が残した相続財産が基礎控除額以下だと、相続税は0円であり、相続税の手続きは何もする必要がありません。

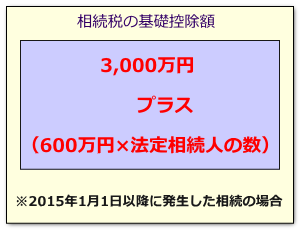

さて、相続税の基礎控除額は以下のとおりです。

(2015年1月1日以降に発生した相続については、基礎控除額=3,000万円+(600万円×法定相続人の数))

ご相談の事例でいえば、法定相続人が姉弟お2人ということですから、基礎控除額は、

3,000万円プラス(600万円×2人)= 4,200万円

となります(2015年1月1日以降に亡くなった場合)。

遺産が預金800万円と自宅土地建物3,000万円のみならば、相続税の基礎控除額には届きませんので、相続税はかからず、相続税の手続き(申告)も不要です。

(相続税申告では、土地を路線価等の相続税評価額で評価します。相続税評価は普通は時価より低くなりますから、自宅土地建物が時価で3,000万円ならば、相続税評価はもっと低いでしょう)。

相続税の基礎控除額は、法定相続人が多いほど大きくなります。

そのため、故Aさんと故Bさんとで相続財産の価格が同じだったとしても、法定相続人が多い故Aさんのほうでは相続税がかからないのに、法定相続人が少ない故Bさんのほうでは相続税がかかる、ということが起こります。

『法定相続人の数』を数える場合の注意(養子縁組)

法定相続人とは、民法上、相続する権利がある人のことを指します。

法定相続人の数が多ければ多いほど相続税の基礎控除額が大きくなりますから、養子を増やせば相続税が節税できそうにも思えてしまいます(民法上、養子は実子と同じなので)。

しかし、このような節税を防ぐため、被相続人に養子がある場合には、『法定相続人の数』に含めることができる養子の数については、次のような制限が定めれれています。

・被相続人に実子がある場合・・・1人だけ

・被相続人に実子が無い場合・・・2人まで

たとえば、法定相続人が実子1名・養子2名の場合には、法定相続人は3名ですが、相続税の基礎控除額を計算するために『法定相続人の数』を数える場合には、「2人」と計算することになります。

『法定相続人の数』を数える場合の注意(家庭裁判所の相続放棄)

家庭裁判所で手続きをすることによって、相続手続きから完全に離脱できる制度があります(相続発生後の一定の期間に限ります)。

『(家庭裁判所の)相続放棄』と呼ばれる制度で、故人に財産より借金が多い場合などに多く使われますが、単に関わりを持ちたくないというような場合にも利用することができます。

この『相続放棄』をすると、「はじめから相続人ではなかったものとみなされる」ため、相続税の基礎控除額を計算するときに不利になってしまうのではないか、という心配があります。

この点について、結論的には心配は無用です。

相続税の基礎控除額を出す場合の『法定相続人の数』とは、相続放棄をした人がいても、その放棄がなかったものとした場合の相続人の数のことをいいます(タックス・アンサーNo.4152)。そのため、相続人の中に相続放棄した人がいる場合でも、他の相続人が税法上不利になることはありませんので、ご安心ください。

厂厂厂厂厂厂厂厂厂厂厂厂厂厂厂厂厂厂厂厂厂厂

厂厂厂厂

厂厂厂 ©司法書士法人ひびき@埼玉八潮三郷

厂厂

厂 無断転載禁止