【Question】

収益不動産の贈与は相続対策になると聞いて、私が所有しているアパートを娘に生前贈与し、名義を書き換えようと思います。

このアパートの時価は5,000万円(相続税評価額は4,000万円)ですが、この物件を購入した時の銀行借入金が、担保付で2,500万円残っています。そこで、娘にはアパートを生前贈与しますが、今後、借入金の返済は娘にしてもらいたいと考えています。

この手続きは、どのようにすれば良いのでしょうか?

また、生前贈与なので、アパートをもらった娘のほうに贈与税がかかると思います。

私の娘の場合、アパートの相続税評価額4,000万円から今後負担してもらう借入金2,500万円を差し引いた1,500万円に対して贈与税がかかると考えればいいのでしょうか?

【Answer】

不動産の贈与にあたって借入金も肩代わりしてもらうような取引のことを、負担付き贈与といいます。

まず手続きについてですが、負担付き贈与の場合、贈与そのものは親子間の契約で成立します。

しかし、銀行借入金の債務者をあなたから娘さんに変更するには、銀行の承諾がなければできません。銀行の承諾を得て(もちろん審査が入ります)、銀行と現債務者(あなた)・新債務者(娘さん)の三者間で『免責的債務引き受け契約』を締結するのが一般的な手続きです。

もちろん不動産の贈与ですから、贈与を原因とする所有権移転登記と債務者変更による抵当権変更登記を行います。

また、負担付き贈与は、税金の上でも格別の注意が必要です。

負担付き贈与では、贈与を受けた娘さん側に贈与税がかかるのはもちろん、贈与したあなたにも譲渡所得税・住民税がかかる可能性があります。

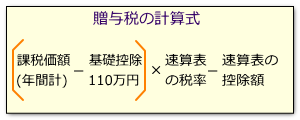

また、不動産の負担付き贈与では、贈与税の計算にあたって、原則として路線価等の相続税評価額を利用することができず、時価で評価することになっているので注意が必要です。特に賃貸不動産の場合は時価よりも相続税評価額がずっと低いので、時価評価は通常は不利ですから、なおさら気をつけなければいけません。

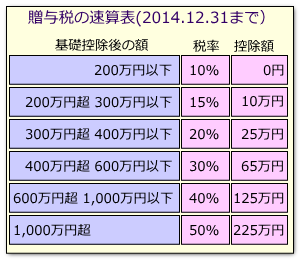

娘さんは、時価5,000万円-負担する借入金2,500万円=2,500万円から贈与税を計算することになります。通常は相続時精算課税制度を利用することになるでしょう。

不動産の負担付き贈与は、税理士のアドバイスを受けながら、慎重に行うようにしてください。

【Reference】

負担付き贈与の特徴

負担付き贈与とは、財産の贈与にあたって受贈者(もらう人)になんらかの義務を負担させることが条件になっている契約のことを指します。

見ようによっては売買契約に似ていますが、贈与財産とそれにくっついてくる負担とが、特に関連していなくてもかまわない、という点が特徴的です。

一般の贈与契約と比べて、負担付き贈与契約の法律的な違いは、次の2点です。

(1)贈与者の責任が重くなる(民法551条2項)

一般の贈与では、贈与財産に多少難があっても、タダでもらう以上、受贈者は文句が言えません。

しかし、負担付き贈与の場合は、受贈者はタダでもらうわけではないので、贈与者には売買契約の売主と同じ責任(つまり契約解除や損害賠償)が課されるのです。ただし、贈与者に課される責任は、受贈者の負担が限度とされています。

(2)双務契約に関する規定が準用される(民法553条)

単純な贈与契約と異なり、負担付き贈与はギブ・アンド・テイクの関係にあります(このような契約を『双務契約』といいます。)。

そのため、たとえば受贈者が負担を履行しないならば、債務不履行として贈与者は契約を解除することができます。

負担付き贈与を受けた側に対する課税

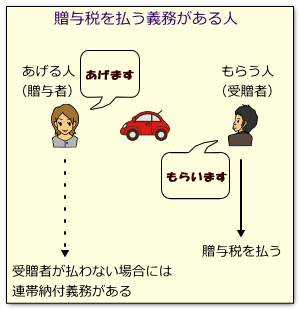

まず、生前贈与を受けた受贈者に贈与税がかかるのは当然です。

負担付き贈与の場合、贈与財産の価額から『負担額』を差し引いた価額が、贈与税の課税対象になります(相続税基本通達21の2-4)。なお、贈与財産と負担の結びつきは、課税上は関係ありません。

通常、贈与税の計算では、時価よりも低い「相続税評価額(たとえば土地の路線価)」を使うということは広く知られています。

ところが、負担付きで贈与された財産が土地や借地権などである場合や、家屋や構築物などである場合には、国税庁の通達(平成元年3月29日直評5、直資2-204)によって、その贈与の時における通常の取引価額(つまり時価)に相当する金額から負担額を控除した価額によることになっています(例外もあります)。

これは、不動産が高価だった昭和の末に、不動産の時価と相続税評価額の差を利用し、負担付き贈与によって贈与税逃れを図る手法が横行したため、税金逃れを防止するために取られた処置です。

これにより、ご相談の事例で娘さんの贈与税額を計算する場合には、相続税評価額4,000万円-負担する借入金2,500万円=1,500万円の価額が贈与税の対象になるのではなく、時価5,000万円-負担する借入金2,500万円=2,500万円から贈与税を計算することになります。

負担付き贈与をした側に対する課税

個人が個人に贈与した場合、それが通常の贈与であれば、課税されるのは受贈者(もらった人)だけで、贈与者(あげた人)に課税されることはありません。

しかし、借入金と抱き合わせで贈与するようなパターンの負担付き贈与は、通常の贈与と異なり、資産の移転と同時に贈与者の債務(借入金)も消滅するので、贈与者は債務の消滅という経済的利益を得ています。そこで、負担付き贈与の場合には、贈与した贈与者のほうにも税金がかかる可能性があります。

これもご相談の事例で説明すると、贈与者は不動産については確かに不動産を無償譲渡していますが、娘さんに2,500万円の債務を引き受けてもらうということは、2,500万円で売ったのと同じと評価されます。このような場合には「みなし譲渡所得課税」の対象となり(所得税法59条)、『譲渡益』(引き受けてもらう債務額>取得費等の場合、その差益)に対して譲渡所得税・住民税が課されることになり、確定申告が必要です。

もちろん、『譲渡損』となっているならば、これらの譲渡所得税・住民税はかかりません。受贈者の贈与税についての連帯納付義務が残るだけです。

負担の内容が「扶養」だったら?

贈与税の計算上、負担付き贈与だからといって、必ず負担額を差し引くことができるわけではありません。

ひとくちに『負担』といってもその内容は様々で、ご相談のケースのように借入金の肩代わりのケースもあれば、「死ぬまで世話をすること」というように、『扶養』が負担になっているケースもあります。

しかし、贈与税を計算する上で負担額を差し引くことができるのは、負担額が金額として確定できないと差し引きようがありません。ですから、このようなケースでは負担額を差し引くことはもちろんできません。また、そもそも親子間で扶養するのは法律上当然の義務ですから、これによって贈与税が減額されることはないとも言えます。

厂厂厂厂厂厂厂厂厂厂厂厂厂厂厂厂厂厂厂厂厂厂

厂厂厂厂

厂厂厂 ©司法書士法人ひびき@埼玉八潮三郷

厂厂

厂 無断転載禁止