【Question】

母に万一の事があったときに備えて、父が母に生命保険をかけていました。

保険契約の内容は平成3年に加入した積立型終身保険で、母を被保険者とし、父が契約者かつ保険金受取人となっている生命保険で、保険料はずっと父が支払っていました。

ところが、先日、父が死亡してしまいました。遺言はありません。

母が死亡したわけではないので保険金はまったくおりていませんが、保険会社からは契約者を変更するように求められています。このような場合、誰が契約を引き継ぐかを決めるのは、遺産分割協議なのでしょうか。

【Answer】

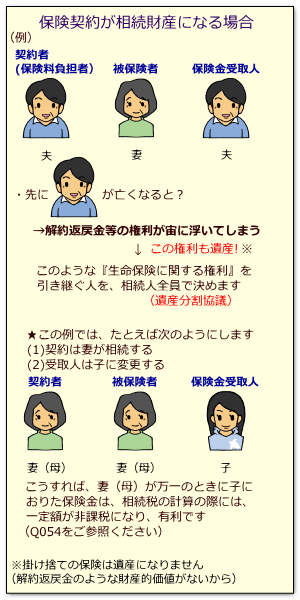

はい。被保険者ではない保険契約者が先に死亡した場合、掛け捨てではない生命保険契約には財産的価値があるので相続財産にあたります。

したがって、遺言が無ければ、誰が引き継ぐのかは相続人全員の話し合い(遺産分割協議)で決めることになります。

もちろん、相続税の計算の上でも課税対象になります。

【Reference】

生命保険の被保険者が亡くなった場合には、死亡保険金が支払われます。これは受取人固有の財産であって相続財産ではなく、遺産分割の対象ではありません。

いっぽう、受取人が生命保険の被保険者(上記の事例では『母』)よりも契約者(同じく『父』)が先に死亡した場合、保険金の支払事由が発生したわけではないので1円も受け取れません。

しかし、この生命保険契約には財産的価値があります(掛け捨て保険を除く)。

例えば、契約者はいつでも契約を解約して解約返戻金を受けとる権利を持っています。保険契約の内容によっては、満期保険金を受け取る権利がある場合もあります。もちろん、将来、保険金支払事由が発生すれば保険金を受けとる権利もあります。

このような生命保険契約にそなわる様々な権利のことをひっくるめて、『生命保険契約に関する権利』と呼びます(ずいぶんセンスのない呼び方ですが、昔からこうなっておりますので仕方ありません)。

契約者(保険料負担者)がなくなったときには、この『生命保険契約に関する権利』にも財産的価値がある以上、相続財産のひとつに違いはありません。従いまして遺産分割の対象となり、遺言がなければ相続人全員の話し合いで権利承継者を決めることになります。

相続税の計算をする場合も、これを”本来の相続財産”として課税対象にします。

『生命保険契約に関する権利』はどうやって評価する?

さて、このような『生命保険契約に関する権利』も相続財産であり、相続税の対象になるならば、財産評価して価値を算出しなければなりません。では、どうやって価値を算出するのでしょうか。

答えは簡単です。契約者が亡くなった日時点の、解約返戻金の額で評価します。

これは、現在では相続税評価の場合も同じです(財産評価基本通達214条)。裏を返せば、解約返戻金の無い掛け捨て保険は評価対象になりません。

契約者はいつでも保険契約を解約して解約返戻金を受け取ることができるわけですから、「保険会社に貯金しているのと同じ」と考えることができるからです。

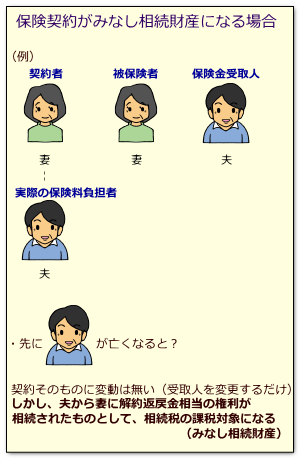

契約者と保険料負担者が違う場合

上記の例は、契約者と保険料負担者が同じ人(夫)の場合でした。

しかし、「保険契約は妻の名前で契約するけれども、保険料は夫の口座から引き落とし」というケースが多々あります。

つまり、契約者と保険料負担者が違う場合です。

この場合、生命保険契約それ自体は受取人だけを変更すればよく、契約そのものに変動はありません。

しかし「税法」上は、相続税法3条1項3号のケースに該当することになり、1項本文の規定により、契約者(妻)が相続または遺贈によって生命保険契約に関する権利を取得したものとみなされて、解約返戻金相当額が相続税の対象になります(注1)。

なお、夫が負担していた保険料が一部だけなら、負担割合に応じた額になります。

いっぽう、「民法」的には、保険料の支払い時に保険料負担者と保険契約者との間で贈与契約が成立していると解釈できる場合を除き、夫の本来の相続財産に該当すると考える他にないのではないかと思います(私見です)。生命保険金を受け取る場合と異なり、原則として遺留分算定の基礎となると考えられます(これも私見です)。

(注1)考え方としては「保険料相当額が夫から妻に贈与されたものとみなして、保険料負担時に贈与税を課税する」という考え方もあるが、相続税法3条1項3号があることによって、税法上はこの考え方を採用していないと解される。

厂厂厂厂厂厂厂厂厂厂厂厂厂厂厂厂厂厂厂厂厂厂

厂厂厂厂

厂厂厂 ©司法書士法人ひびき@埼玉八潮三郷

厂厂

厂 無断転載禁止