【Question】

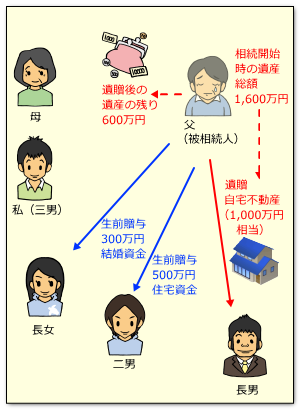

父が亡くなりました。相続人は母、長男、二男、長女、私の5人です。

父の遺産は1,600万円相当で債務はありませんでしたが、遺言公正証書を書いていて、「長男に自宅不動産(1,000万円相当)を相続させる」という内容でした。

さらに、二男に住宅資金として500万円を、長女に結婚資金として300万円を生前贈与していたことが分かりました。

遺産の残りである600万円を話し合って分けなければいけないのですが、母や私は贈与や遺贈を受けていないので、そのぶんは考慮されるのでしょうか。

【Answer】

まず、お父様の遺言には自宅不動産に関する事項だけが書かれており、すべての財産を網羅したものではないため、残りの遺産については遺産分割協議を行う必要があります。

遺産分割では、遺贈や生前贈与を考慮して遺産を配分するのか、それとも考慮しないで遺産を配分するのか、相続人間の協議で自由に決めるというのがあくまで原則です(Q030、Q031)。

しかし、協議がまとまらなければ家庭裁判所の調停・審判によって結論を出すことになり、この場合には特別受益にあたる遺贈や贈与は当然に考慮されます。

調停・審判を利用せずに相続人間の話し合いを最優先とする場合でも、特別受益にあたる遺贈や贈与がある場合に法律ではどのように扱うのか、知っておいて損は ないかもしれません。

以下のReferenceで、特別受益がある場合に相続分がどのように変更され、遺留分がどのように扱われるのかをごらんいただいたうえで、遺産分割協議にご参加されてはいかがでしょうか。

【Reference】

相続分の計算

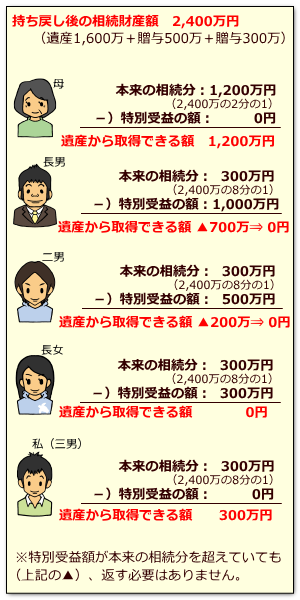

二男と長女に対する生前贈与は特別受益にあたると考えられますので、遺産分割にあたって各相続人の相続分が修正されます。

特別受益者がいる場合、具体的な相続分に計算にあたっては、相続開始時の財産総額に生前贈与財産の価額を加えます(特別受益の持ち戻し)。

ご相談の内容からすれば、 財産総額1,600万円+生前贈与額800万円=2,400万円です。

これが法律上、相続財産とみなされる財産の総額です。

これに対する法定相続分は、次のとおりとなります。

母 :2,400万円×2分の1=1,200万円

子4名:2,400万円×8分の1= 300万円ずつ

しかし、贈与や遺贈によって受けた特別受益は差し引かれますから、

長男:300万円-遺贈1,000万円=▲700万円

二男:300万円-贈与500万円=▲200万円

長女:300万円-贈与300万円=0円

となり、いずれも相続分より多く特別受益にあたる遺贈・贈与を受けていますから、遺産の残りを取得する権利はありません(反対に、超過分を返す必要もありません)。

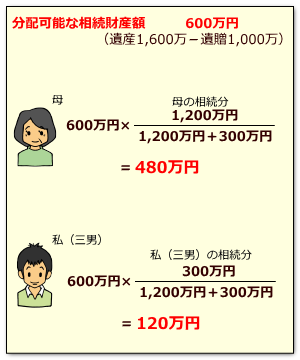

遺産の残りを取得することが出来るのは、母と相談者のお二人だけとなったわけですが、母の相続分1,200万円、相談者の相続分300万円、合計で1,500万円の相続分に対し、現実に配分できる遺産は600万円しか残っていません。

そこで、この600万円については、母と相談者のお二人だけで、法定相続分に応じて配分します。

母 :600万円×(1,200万円/(1,200万円+300万円))=480万円

相談者:600万円×(300万円/(1,200万円+300万円))=120万円

これが、お母様と相談者がそれぞれ主張できる相続分になります。

遺留分の計算

遺贈や贈与がある場合でも、一定の相続人には、相続財産の一部を最低限確保する権利が認められています。これが『遺留分』です。 遺留分の権利を主張することができる人のことを『遺留分権利者』といい、遺留分権利者は侵害された遺留分について受遺者・受贈者に返還を求めることができます。

まずそれぞれの遺留分を求めますが、相続人が複数いるので、遺留分割合2分の1に法定相続分割合をかけます。

すると、

母 :2分の1×2分の1=4分の1

子4名:2分の1×8分の1=16分の1ずつ となります。

次に、遺留分の基礎となる財産額は、相続開始時の財産総額に一定の生前贈与財産の価額を加えて求めますが、特別受益にあたる贈与財産は無条件で算入します。

今回のご相談では、相続分の計算と同じく2,400万円です。

したがって、遺留分額を計算すると、

母 :2,400万円×4分の1=600万円

子4名:2,400万円×16分の1=150万円ずつ となります。

先に計算した相続分のとおりに、遺産の残り600万円を母:480万円と相談者:120万円で配分したとするならば、二人とも手にした遺産が遺留分より少ないです。

母 :480万円-600万円=▲120万円不足

相談者:120万円-150万円=▲30万円不足

この不足分については、それぞれが『遺留分減殺請求権』を行使することができます。

遺留分減殺請求の対象は順番が決まっており(Q074)、遺贈と贈与が両方ある場合にはまず遺贈を減殺しますので、このケースでは不動産の遺贈を受けた長男に対し遺留分減殺請求権を行使することになります。

減殺請求をすると、遺贈の目的物は不動産ですから、侵害額に応じた割合で共有になります(長男:母:相談者=850:120:30)。 これに対し長男は、価額賠償をすることによって不動産の共有を回避することができます(Q073)。

厂厂厂厂厂厂厂厂厂厂厂厂厂厂厂厂厂厂厂厂厂厂

厂厂厂厂

厂厂厂 ©司法書士法人ひびき@埼玉八潮三郷

厂厂

厂 無断転載禁止