【Question】

夫が亡くなりました。相続人は妻である私と子供2名です。

夫の勤務先の社内規定で、死亡退職金について第一順位の受取人が配偶者となっていたため、妻である私が夫の退職金2,000万円を受け取りました。

この場合、私のほうで退職所得として確定申告をすればいいのでしょうか。

【Answer】

いいえ、死亡退職金は通常の退職金と異なり、『相続税』が課税される可能性があります。

確定申告ではなく、相続税がかかる場合には相続発生から10ヶ月以内に相続税申告をします。

なお、死亡退職金を相続人が受け取る場合には、遺族の生活保障という目的があるため、相続税について一定の金額が非課税になっています。

死亡退職金の非課税限度枠は『500万円×法定相続人の数』で、あなたの場合は法定相続人が3人ですから、受け取った2,000万円のうち1,500万円(500万円×法定相続人3人)が非課税となります。

非課税の1,500万円を超える500万円については、死亡退職金以外の財産と合算して相続税の課税対象となります。

合算した結果、相続税の基礎控除額を下回るならば、相続税の申告をする必要はありません。

【Reference】

故人が在職中に亡くなった場合に勤務先から支給されるお金が死亡退職金です。

死亡退職金は受取人固有の財産とされ、本来は相続財産に含まず、遺産分割の対象にもなりません(受取人が指定されている場合)。

しかし、故人の死亡によって遺族が財産を取得するという点では本来の相続財産と類似しているため、『みなし相続財産』として相続税の課税対象になってしまいます。

死亡退職金は家庭裁判所で相続放棄の手続きをしても受け取れますが、その場合でも死亡退職金を受け取ったら相続税がかかる可能性があるのです。

厳密には、被相続人の死亡によって、被相続人(亡くなった人)に支給されるべきであった死亡退職金(注1)を遺族が受給する場合で、被相続人の死亡後3年以内に支給が確定したものは、相続財産とみなされて相続税の対象となります(仮に3年を超えて支給されたら、受給者の一時所得として所得税・住民税の課税対象)。

ただし、死亡退職金を受け取ったのが相続人であるかないかによって、税務上の扱いが違います。

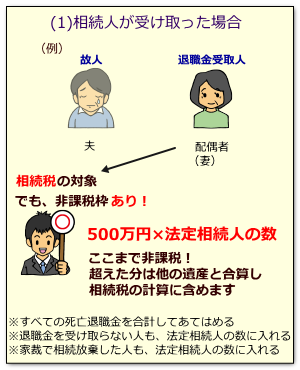

(1)死亡退職金を相続人が受け取った場合

死亡退職金を被相続人の『相続人』が受け取った場合には、相続税の対象となります。

相続人が受け取る死亡退職金には、故人に近い遺族の生活を保障するという重要な目的があります。そこで相続税について一定の金額が非課税になっています。

死亡退職金の非課税限度枠 : 500万円×法定相続人の数

※受け取ったすべての死亡退職金を合計して、その受け取った金額が非課税限度枠を超えた場合に、その超過額が他の相続財産と合算されて相続税の対象となります。

※非課税限度枠を計算する際には、受取人となっていない法定相続人もその人数に含みます。

※基礎控除と同様、家裁で相続放棄した人も法定相続人の数に入れてかまいません。養子の数え方も同じです。

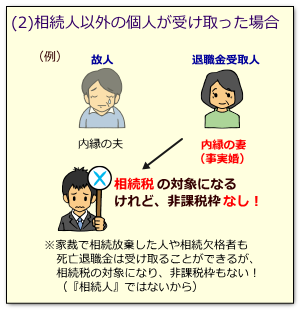

(2)相続人以外の個人が受け取った場合

死亡退職金を故人の『相続人以外の個人』が受け取った場合でも、相続税の対象となります。遺贈によってもらったものとみなされるからです。

ただし、(a)の相続人が受け取る場合と違い、非課税枠はありません。相続人が受け取る場合に比べると税法上不利です。

なお、家庭裁判所で相続放棄の申述をした人や相続欠格等によって相続権を失った人は、相続権はありませんが死亡退職金を受け取ることは可能です(受取人固有の財産なので)。ただし、退職金を受け取る以上相続税がかかり、しかも相続人でないために非課税枠はありませんので注意が必要です。

(注1)税法上は『退職手当金等』と言います。実際の呼び方は『退職手当』『功労金』等さまざまでも、実質的に被相続人の死亡退職金として支給されるお金等のことを総称して『退職手当金等』と呼びます。したがって、現物で支給された場合も含まれます。なお、この記事の上では、なじみやすい『死亡退職金』と表現しています。

厂厂厂厂厂厂厂厂厂厂厂厂厂厂厂厂厂厂厂厂厂厂

厂厂厂厂

厂厂厂 ©司法書士法人ひびき@埼玉八潮三郷

厂厂

厂 無断転載禁止