【Question】

古くからの友人が亡くなりました。

彼は生涯独身で子供がいないため、あらかじめ遺言を書いていました。

その遺言の中で、財産の一部を私に”遺贈”するというふうに書かれていたのですが、贈与税の税率が高いことは聞いておりますので税金が心配です。

【Answer】

『遺贈』によって財産を受け取った場合には、税率が高い贈与税ではなく、相続税がかかる可能性があります。

故人と血縁が無い場合でも、かかるとすれば「相続税」になります。

『相続税』ですから、相続財産の価格が相続税の基礎控除額以下ならば相続税はかかりませんし、基礎控除額を超える場合でも、税率は贈与税よりも低くなっています。

ただし、配偶者および1親等の血族以外の人が相続税を課される場合には、2割加算の対象になります。

【Reference】

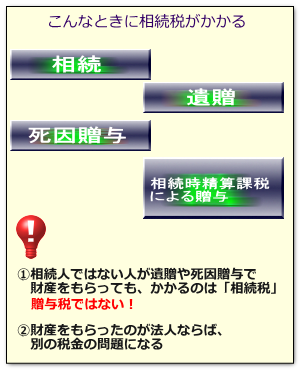

『相続税』の対象になる4つのパターン

個人が被相続人(亡くなられた人)の財産を受け継ぐにあたって、次の4つのパターンでは『相続税』がかかる場合があります。

(1)相続

故人が生前に、財産を引き継ぐ人を決めていない場合。

引き継ぐ人は法定相続人に限られる。

(2)遺贈

故人が生前に、財産を引き継ぐ人を遺言で決めている場合。

引き継ぐ人は第三者でも良い。

(3)死因贈与

故人が生前に、ある特定の人と、自分の死後に財産をあげることを約束(契約)している場合。

引き継ぐ人は第三者でも良い。

(4)相続時精算課税制度を利用して贈与している場合

故人が生前に、ある特定の人に自分の財産をあげたが、贈与税の特例である相続時精算課税制度を利用している場合。

本来支払うべき贈与税は、相続税によって清算する。第三者は利用できない。

(2)遺贈や、(3)死因贈与では、第三者が故人の財産をもらうこともあるので『贈与税』がかかりそうな誤解がありますが、この場合にはあくまでも『相続税』の問題になります。

したがって、『相続財産の価格が相続税の基礎控除額以下』ならば、相続税はかかりません。

また、『相続財産の価格が相続税の基礎控除額を超える場合』でも、税率は贈与税よりも低くなっています。

ただし、配偶者および1親等の血族以外の人が相続税を課される場合には、2割加算の対象になります。

また、死因贈与によって不動産を所得した場合や、法定相続人以外の第三者が遺贈によって不動産を所得した場合には、相続税とは別に『不動産取得税』がかかります(一般的な相続によって不動産を取得した場合には不動産取得税はかかりません)。

厂厂厂厂厂厂厂厂厂厂厂厂厂厂厂厂厂厂厂厂厂厂

厂厂厂厂

厂厂厂 ©司法書士法人ひびき@埼玉八潮三郷

厂厂

厂 無断転載禁止