【Question】

父と母の二人からそれぞれ100万円ずつ、生前贈与を受けました。

110万円に達しないので、贈与税の申告は必要ないですよね?

【Answer】

二人以上から通常の生前贈与を受けた場合、それらの「合計額」が年間で110万円を超えていれば、贈与税の申告・納税が必要です。

父母それぞれから100万円ずつもらったら、200万円から基礎控除110万円を差し引いた残り90万円に対して、贈与税がかかります。

【Reference】

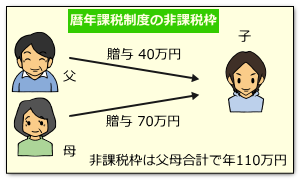

二人以上から生前贈与を受けた場合(通常の暦年贈与)

生前贈与を受けると、通常は『暦年課税制度』によって、毎年110万円までの生前贈与については非課税です。

それでは、二人以上の人から生前贈与を受けたら、それぞれ年間110万円ずつまで、非課税になるのでしょうか?

結論から行けば、贈与税の非課税枠は、暦年課税制度では、贈与者(あげた人)ごとに計算するのではなく、受贈者(もらった人)ごとに合計して計算します。これは、贈与者が父母であろうと他人であろうと、関係ありません。

ただし、扶養義務者が生活費・教育費を負担してくれた場合は、そもそも非課税ですから、合計すると年間で110万円を超えていても、贈与税の申告は必要ありません(参考 Q123)。

また、冠婚葬祭の祝儀・香典等も贈与税の非課税財産とされており、受け取った額が合計で110万円を超えていても、それが常識の範囲内であれば、贈与税の申告は不要です。

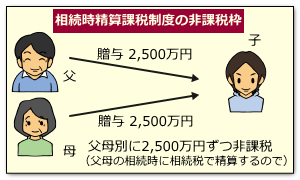

二人以上から生前贈与を受けた場合(相続時精算課税制度)

相続時精算課税制度の適用を受けると、税金の支払いを相続の時まで先送りすることができます(Q127)。

相続時精算課税制度は、父母の双方について利用することも、どちらか片方だけ利用して残る一方は暦年課税制度のまま残すことも、どちらも自由に選択できます(Q128)。

相続時精算課税制度では、『あげた人ごと』に、生涯で2,500万円まで贈与税が非課税となります。

二人以上から贈与を受けた場合でも、合算して2,500万円ではありません。なぜなら、『あげた人』にそれぞれ相続が発生すれば、相続税はそれぞれ別に計算し、個別に贈与税を精算することになるからです。

厂厂厂厂厂厂厂厂厂厂厂厂厂厂厂厂厂厂厂厂厂厂

厂厂厂厂

厂厂厂 ©司法書士法人ひびき@埼玉八潮三郷

厂厂

厂 無断転載禁止