【Question】

3年前、ファミリー向けの分譲マンションを、一部屋購入しました。

このマンションを息子の名義にするには、どうすればいいでしょうか。

【Answer】

手続きとしては、息子さんとの間で贈与契約を締結した上で、生前贈与による所有権移転登記手続きをします。

司法書士に依頼すれば、贈与契約書の作成から登記手続きまで代行してもらえます。

問題は、生前贈与をした場合にかかる『贈与税』です。税率が高いからです。

息子さんへの贈与の場合、一定の条件を満たせば、一定限度まで贈与税がかからずに生前贈与できる制度があります。

これが 『相続時精算課税制度』 というものです。

ただし、相続時精算課税制度を利用して生前贈与を行った場合には、あなたが亡くなって息子さんたちが財産を相続する時に、本制度の適用を受けた財産の価額を、相続財産の価額に加えて、『相続税額』を計算します(贈与税よりも相続税のほうが、非課税枠が大きく税率も低い)。

相続時精算課税制度によって生前贈与を行うということは、言い方を変えれば、納税を相続の時まで先送りするということなのです。

【Reference】

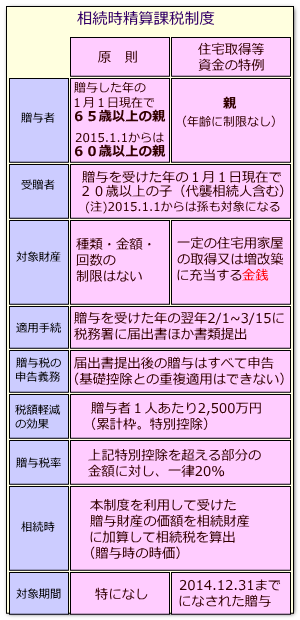

相続時精算課税制度とは?

我が国では高齢化が進んでおり、相続による現役世代への資産移転がなかなか進んでいません。

そこで、ご年配の方から現役世代への生前贈与を行いやすくするために、贈与税の負担を軽くする制度が設けられました。

これが『相続時精算課税制度』です(相続税法21条の9~)。

相続時精算課税制度には、以下のようなメリットがあります。

(1)一定の要件を満たせば、2,500万円まで贈与税は非課税

(2)2,500万円を超えても、税率は20%で一律

このように贈与税は大幅に軽減されますが、残念ながら、無条件に非課税となるわけではありません。

どういうことかと言うと、贈与者が亡くなったときに、『相続税』のほうで精算させられるのです。

つまり、税金の支払いを相続の時まで先送りしているだけ、なのです。

ですから、『相続税対策』を目的として、本制度による生前贈与をしても、効果はあまり期待できません。

しかし、生前に、特定の財産を、子のうちの一人に確実に承継させることができるという点では、非常に有効な制度です。

なお、次の(1)と(2)を合計して、相続税額を計算します(すでに支払っている贈与税があればそれを差し引く)。

(1)相続が発生(贈与者の死亡)した時点での相続財産の価額

(2)『相続時精算課税制度』を利用して贈与された財産の価額

相続時精算課税制度を利用できるのは?

通常、相続時精算課税制度を利用するには、贈与者のほうの親は、贈与した年の1月1日現在で65歳以上(2015年からは60歳以上)であることが必要です(上の表の「原則」の列)。

満年齢でこの年齢に達したからと言って、すぐに本制度を利用することはできません。利用できるのは翌年からです。

ただし、子が住宅を建てる場合の資金援助として本制度を利用する場合には、年齢制限がありません。こちらは、記事をあらためて説明します(Q131)。

厂厂厂厂厂厂厂厂厂厂厂厂厂厂厂厂厂厂厂厂厂厂

厂厂厂厂

厂厂厂 ©司法書士法人ひびき@埼玉八潮三郷

厂厂

厂 無断転載禁止