Q 夫が亡くなり、遺産の整理を始めるところです。

遺産を分けるには相続人全員で協議する必要があると聞いているのですが、どこからどこまでの財産を遺産として分けるのか、よくわからずに困っています。

A 我が国では、故人の遺産はプラスの財産もマイナスの財産も、いっさいがっさい相続人が引き継ぐ仕組みになっています。

ただし、「法律上は遺産にならないけれども、相続税の計算では遺産として考えるもの」もあれば、反対に「法律上は遺産として考えるけれども、相続税の計算には含めないもの」もあり、正確に理解するには骨が折れます。

とはいえ、遺産をきちんと整理するためには、遺産になるものを洗い出して、これを時価評価し、目録(遺産目録)にすることが欠かせません。遺産目録があれば遺産分けの話し合いもしやすく、相続税の手続きが必要かどうか判断するのにも役立ちます。

基本的なことについては、当相続あんしん相談室ホームページで記事にしていきますが、 遺産の範囲について迷ったら、弁護士や司法書士に相談されると良いでしょう。

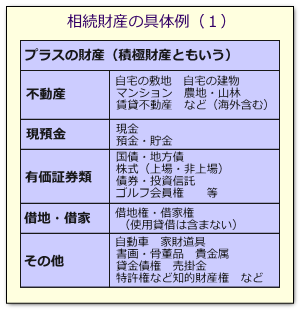

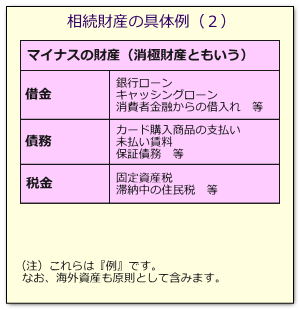

相続財産(遺産)とは

遺産相続は、被相続人の死亡の時からはじまります。

そして、その死亡の時を基準として、被相続人が保有していた財産のことを『相続財産』とか『遺産』といいます。

日本の民法では、「相続人は、相続開始の時から、被相続人の財産に属した一切の権利義務を承継する」と定めています(民法896条・包括承継主義)。わかったようなわからないような文章ですが、ポイントは、被相続人の死亡時を基準として、相続人は、権利だけではなく義務も承継するという点です。

つまり、相続財産には、土地やマンションなどの不動産・現金・預貯金や株式などのプラスの財産だけだけではなく、借金や税金等の支払い義務や、保証人としての義務も含まれており、いっさいがっさい、相続人はこれらを承継することになるのです。

相続財産(遺産)に含まれないもの

遺産相続が、”いっさいがっさい権利も義務も承継する”といっても、民法上、相続財産から除外されているものもあります。

1)墓、位牌、仏壇など

→祭祀を承継する者が引き受けることになり、相続財産には含まれません。

2)一身専属権(いっしんせんぞくけん)

→一身専属権とは、ある人しか権利を持つことが性質上できない権利のことをいいます。遺産相続には性質上合いませんので、そもそも除外されています。

この具体例としては、年金請求権や扶養請求権、生活保護受給権などがあります。

3)身分上の権利

→婚約していた相手が亡くなったような場合に、当たり前のことですが、婚姻する権利を相手の相続人に請求するようなことはできません。このように、財産権ではない身分上の地位や権利については、そもそも遺産相続の対象になりません。

法律上は遺産にならないけれども、相続税の計算では遺産として考えるもの

下記の財産は、法律的には相続財産(遺産)ではないため、原則として遺産分けの対象にはなりませんが、相続税の手続きでは相続財産に含めて計算します。

1)税法上のみなし相続財産

代表的なものが『死亡保険金』と『死亡退職金』です。

どちらも原則として「受取人固有の財産」とされ、本来の相続財産からは除外されるため遺産分割の対象になりませんが、相続財産に準じるものとみなされて相続税の課税対象にはなるので、(税法上の)『みなし相続財産』と呼ばれます。

もっとも全額が相続財産になるわけではなく、非課税限度額を超えた部分だけが相続財産に加算されます(詳細は別の記事で・・・)。

なお、死亡保険金は、契約形態によっては本来の相続財産に含まれてしまい、遺産分けの対象になることがあります。

2)生前贈与された財産のうち一定のもの

故人の死亡時にすでに生前贈与されていた財産は、本来、相続財産(遺産)には含まれませんが、贈与財産のうち次のものは相続税の課税対象になります。

もっとも、贈与時に納付済みの贈与税があれば相続税から差し引くことができ、納付済みの贈与税が相続税額よりも大きければ、差額は還付されます。

(a)死亡前3年以内に贈与されていた財産

たとえ年額110万円以内の贈与で贈与税が課税されないものであっても、それから3年以内に贈与者が死亡した場合には、相続税の課税対象になってしまいます。

ただし、『居住用不動産にかかる贈与税の配偶者控除』を受けた財産の場合には、死亡前3年以内にもらった場合でも相続税の対象にはなりません。

(b)相続時精算課税制度によって贈与された財産

相続時精算課税制度の届出をしていた贈与財産は、相続税で贈与税を精算しますので、相続税の課税対象になります。

法律上は遺産として考えるけれども、相続税の計算には含めないもの

相続人の中で、故人から特別の利益を受けていた人がいる場合には、これを遺産の前渡しとして贈与価額を相続財産の価額に加えて、そのうえで遺産分けをします。これが民法で『特別受益の持戻し』と言われているものです。

この特別受益の持戻しは、贈与者の死亡よりもかなり前に行われていた場合でも対象になるため、相続税の課税対象にはならない場合でも遺産分けのときには考慮する必要があります(特別受益を受けた相続人は、すでに贈与済みの財産を返す必要はありません。遺産の取り分が減るだけです)。

本来の相続財産にこの特別受益の持戻しを加えたものを、(民法上の)『みなし相続財産』といいます。

『みなし相続財産』には、税法上のものと民法上のものと二通りあり、実にややこしいですね。

厂厂厂厂厂厂厂厂厂厂厂厂厂厂厂厂厂厂厂厂厂厂

厂厂厂厂

厂厂厂 ©司法書士法人ひびき@埼玉八潮三郷

厂厂 お問い合わせはこちら

厂 無断転載禁止