【Question】

2014年の11月に、一人息子が住宅を購入します。

住宅取得資金ならば、2014年は500万円まで無税で贈与できる(一般住宅の場合)と聞いています。

もう少し贈与金額を多くしたいのですが、増やすと贈与税は避けれられませんか?

【Answer】

「2014年に500万円まで贈与税が無税」というのは、『直系尊属から住宅取得等資金の贈与を受けた場合の非課税特例』のことだと思います。

非課税限度額を超えた場合には、暦年課税制度との併用が可能なので、500万円+110万円=610万円まで非課税です。

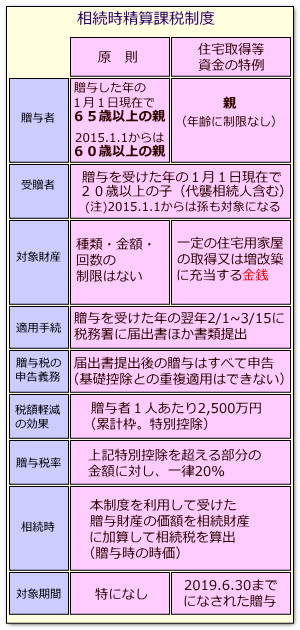

また、相続時精算課税制度と併用することもできるので、この場合には最大で500万円+2500万円=3000万円までは、贈与税がかからずに贈与できます(2500万円については相続税で精算)。贈与者の年齢制限もありません。

【Reference】

(「直系尊属から住宅取得等資金の贈与を受けた場合の非課税特例」は、2014年まで段階的に縮小され、終了する予定でした。しかし、経済界の後押しを受けた国土交通省からの強い要望もあって、2019年6月30日までの期間延長のほか、非課税限度額の大幅拡大、適用対象の見直しなどがすでに固まっています(平成27年税制改正大綱、2015年1月14日閣議決定)。

この「非課税特例」については、後日、詳細をお知らせいたします。)

ここでは「非課税特例」と併用が可能なもうひとつの特例、『相続時精算課税制度の住宅取得等資金の特例』に触れます。

贈与者に年齢制限がない

相続時精算課税制度には、贈与者(あげる人)に年齢制限がある通常のものと、年齢制限がない『住宅取得資金等の特例』との2つがあります。

通常、相続時精算課税制度を利用するには、贈与者たる親は贈与した年の1月1日現在で65歳以上(2015年からは60歳以上)であることが必要です。

しかし、子が住宅を建てるような場合に親から資金贈与を受けるならば、あげる親の側は何歳でもかまわないという特例が設けられています。2019年6月30日までの期限延長が、ほぼ固まっています(平成27年税制改正大綱、2015年1月14日閣議決定)。

なお、建物のほうにも床面積などの要件があります。詳しくは税務署にご確認ください。

(上記の税制改正大綱で、適用対象となる増改築等の範囲に「一定の省エネ改修工事、バリアフリー改修工事」「給排水管又は雨水の浸入を防止する部分に係る工事」が加わりました。)

厂厂厂厂厂厂厂厂厂厂厂厂厂厂厂厂厂厂厂厂厂厂

厂厂厂厂

厂厂厂 ©司法書士法人ひびき@埼玉八潮三郷

厂厂

厂 無断転載禁止